참치 때문에...동원F&B, 빛바랜 김재옥 대표의 사업다각화

4%대 영업이익률 2016년 2월 김 대표 체제 이후 2%대까지 하락

- 글자크기

[데이터뉴스=안신혜 기자] 동원F&B가 자회사 홈푸드를 통해 신사업을 확장하며 사업다각화에 힘을 쏟고 있으나, 불안정한 참치원어가격 탓에 빛을 보지 못하고 있다. 특히 김재옥 대표 선임 이후 2년이 지났지만 4%대를 기록했던 영업이익률은 지난해 2%대까지 떨어지며 수익성은 하락했다.

창업주 김재철 동원그룹 회장이 처음 사업을 시작해 동원F&B 분리까지, 동원그룹의 근간이라고 할 수 있는 참치캔이 동원F&B의 불안한 수익성에 영향을 끼쳤다.

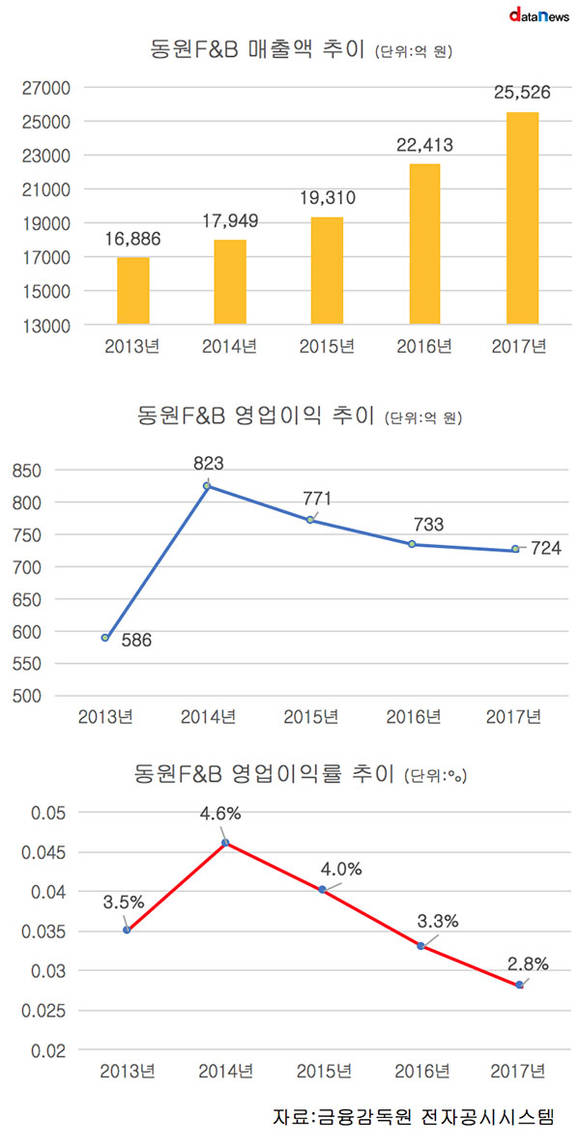

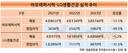

00일 금융감독원 전자공시시스템에 공시된 동원F&B 연결기준 보고서에 따르면 동원F&B는 지난해 매출 2조5526억 원, 영업이익 724억 원, 당기순이익 159억 원을 기록했다. 매출과 당기순이익은 전년대비 각각 13.9%, 1.9% 증가했지만 영업이익은 1.3% 감소했다.

동원F&B는 2013년 영업이익 586억 원에서 2014년 823억 원으로 증가한 이후 2015년 771억 원, 2016년 733억 원, 2017년 724억 원으로 4년 째 감소하고 있다. 2년 연속 매출 2조원을 달성하며 외형성장한 것과는 수익성 면에서 다소 불안한 면이 드러나고 있다.

동원F&B의 수익성은 불안정한 참치원어 가격의 여파를 받고 있다는 분석이다. 지난해 2분기는 전년동기 대비 참치원어가가 약 20% 정도 오른 영향으로 영업이익이 25.5% 감소하기도 했다. 지난해 1월 말에는 참치원어가 상승 추세의 영향으로 참치캔 가격을 평균 5.1% 인상했다.

업계에서는 동원F&B의 올 1분기까지는 영업이익이 참치투입가 상승으로 전년동기 대비 12.3% 감소한 264억 원을 기록할 것으로 예상하고 있는 가운데, 이후 참치원어 가격이 안정되며 올해 수익성이 회복될 것으로 전망하고 있다. 불안정한 참치 가격이 동원F&B의 수익성을 좌우하는 것이다.

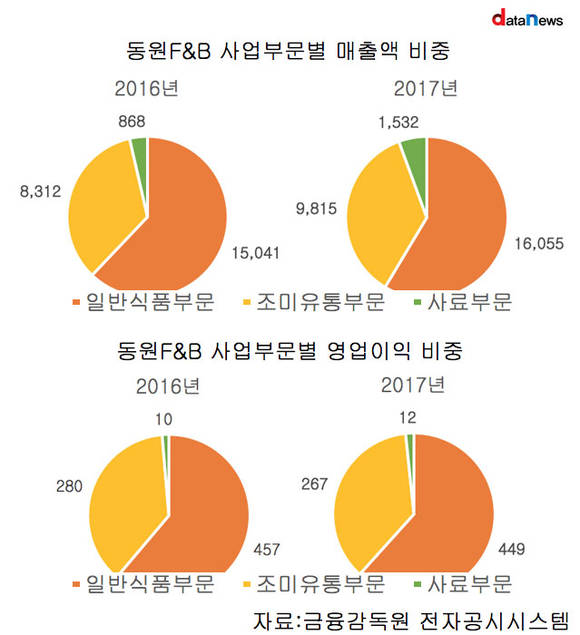

때문에 동원F&B가 사업다각화를 활발히 하고 있는 것에 비해 정작 효과는 미미하다다는 지적도 있다. 동원F&B는 참치캔 사업이 포함된 일반식품부문 외 조미유통, 사료, 기타 부문 사업을 확장하며 사업다각화를 진행하고 있지만, 신사업 확장 효과가 일반식품부문 영향에 가려지고 있는 셈이다. 일반식품부문의 매출은 지난해 1조6055억 원으로 전체 매출액 가운데 62.9%로 가장 큰 비중을 차지하는 사업이다.

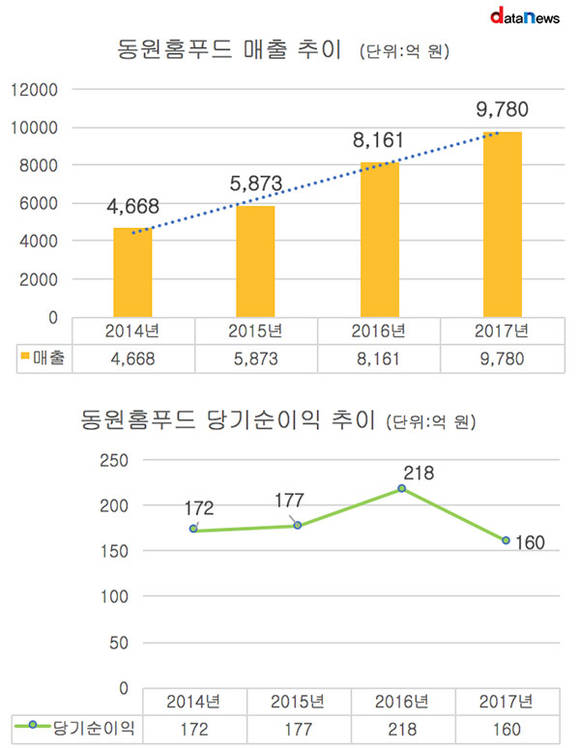

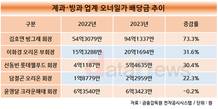

동원F&B는 자회사 동원홈푸드를 통해 신사업을 확장해 나가고 있다. 2015년에는 온라인 축산 유통기업 ‘금천'을, 2016년에는 간편식 업체 ‘더반찬'을 인수했다. 홈푸드는 2014년 매출 4668억 원에서 2015년 5873억 원, 2016년 8161억 원, 2017년 9780억 원으로 매출은 109.5% 성장했다. 영업이익도 2014년 228억 원에서 2015년 239억 원, 2016년 302억 원, 2017년 281억 원으로 23.2% 성장했다.

하지만 자회사 홈푸드가 신사업 확장으로 성장하고 있는 데 비해 정작 동원F&B는 실속이 없다. 특히 지난 2016년 2월 선임된 김재옥 대표 체제 이후 영업이익률은 크게 떨어졌다. 2014년 4.6%였던 영업이익률은 2015년 4.0%, 2016년 3.3%, 2017년 2.8%까지 떨어졌다.

올해는 참치원어가 하락으로 동원F&B의 수익성은 회복될 것으로 전망되지만, 일반식품부문이 가장 큰 사업인 만큼 불안정한 수익성에 대한 불안감은 완전히 해소되지 못하고 있다. 김재옥 대표는 가정간편식 등 신사업을 성장으로 안정적으로 수익성을 높여야 하는 숙제를 안고 있다.

anna@dartanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

데이터 플러스

파워엘리트 인물분석

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.