광동제약, 오너2세 최성원 대표 체제 이후 수익성 지표 하락

매출 늘었으나 영업이익 19.5% 하락...영업이익률, 순이익률 등 수익성 지표 곤두박질

- 글자크기

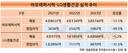

[데이터뉴스=박시연 기자] 최성원 대표 체제 이후 광동제약의 수익성 지표 및 건전성 지표가 나빠졌다. 영업이익률과 순이익률은 각각 5.35%포인트, 2.75%포인트씩 줄었고 부채비율은 66.3%포인트 늘었다. 지난 2013년 7월 대표이사로 부임한 오너2세 최 대표의 경영 능력이 시험대에 올랐다.

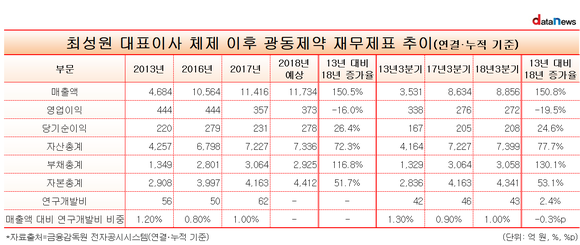

27일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 광동제약의 실적을 분석한 결과, 올해 3분기 누적(연결) 기준 매출액은 8856억 원, 영업이익 272억 원으로 집계됐다.

최성원 광동제약 대표이사 체제로 전환됐던 지난 2013년 3분기(매출액 3531억 원, 영업이익 338억 원)와 비교하면 매출은 150.8% 증가했으나 영업이익은 19.5% 감소했다.

이와 같은 광동제약의 영업이익 악화는 2015년 이후 지속돼 왔다.

2013년 444억 원이었던 광동제약의 영업이익은 2014년 505억 원, 2015년 509억 원으로 2년 연속 증가했다가 2016년 444억 원으로 감소 전환됐다. 지난해 말 기준 영업이익은 357억 원으로 최 대표 취임 첫해 대비 19.6% 줄었다.

올해 전망 역시 어둡다.

애프앤가이드에 따르면 올해 말 기준 광동제약의 예상 매출액은 2013년(4684억 원) 대비 150.5% 증가한 1조1734억 원이다. 반면 같은 기간 영업이익은 16% 줄어든 373억 원으로 예상되고 있다.

매출 증가에도 불구하고 영업이익이 감소하면서 광동제약의 수익성 지표 역시 하락세를 이어가고 있다.

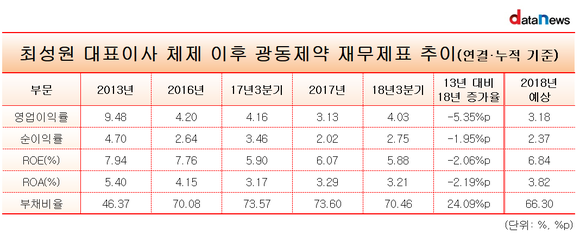

올해 3분기 기준 광동제약의 영업이익률은 4.03%, 순이익률은 2.75%다. 최 대표 부임 첫해인 2013년(영업이익률 9.48%, 순이익률 4.7%)과 비교하면 각각 5.35%포인트, 1.95%포인트 급감한 수치다.

총자산이익률(ROA)과 자기자본이익률(ROE) 역시 쪼그라들었다.

올해 3분기 기준 광동제약의 ROA는 3.21%로 2013년(5.4%) 대비 2.19%포인트 감소했다. 같은 기간 ROE는 7.94%에서 5.88%로 2.06%포인트 줄어든 상태다.

건전성 지표로 활용되는 부채비율도 악화됐다. 올해 3분기 기준 광동제약의 부채비율은 70.46%로 지난 2013년말 부채비율(46.37%)보다 20.09%포인트 상승했다.

애프앤가이드에 따르면 올해 말 기준 광동제약의 예상 영업이익률과 순이익률은 3분기보다 각각 0.85%포인트, 0.38%포인트 감소한 3.18%, 2.37%로 전망된다.

ROA와 ROE는 3분기보다 각각 0.96%포인트, 0.61%포인트 증가한 3.82%, 6.84%로 예상되지만 이 역시 2013년도와 비교하면 1.1%포인트, 1.58%포인트나 줄어든 수치다. 부채비율 역시 1분기 동안 4.16%포인트 줄어든 66.3%를 기록할 것으로 예상되고 있지만, 최 대표 취임 첫해와 비교하면 여전히 19.93%포인트 높은 수치다.

ROA와 ROE는 3분기보다 각각 0.96%포인트, 0.61%포인트 증가한 3.82%, 6.84%로 예상되지만 이 역시 2013년도와 비교하면 1.1%포인트, 1.58%포인트나 줄어든 수치다. 부채비율 역시 1분기 동안 4.16%포인트 줄어든 66.3%를 기록할 것으로 예상되고 있지만, 최 대표 취임 첫해와 비교하면 여전히 19.93%포인트 높은 수치다.

이에 따라 최 대표의 경영 능력이 시험대에 올랐다.

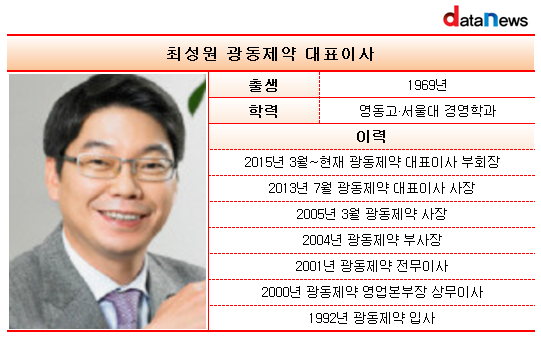

최 대표는 고 최부수 광동제약 창업주의 장남으로 영동고와 서울대 경영학과를 졸업한 인물이다. 1992년 광동제약에 입사했으며 영업본부장 상무이사, 전무이사, 부사장, 사장 등을 거쳐 21년 만에 광동제약 최고경영자 자리에 올랐다.

그러나 최근 광동제약의 수익성 지표가 악화되고 생수 판매의 매출 비중이 급격하게 증가하면서 빨간 불이 켜졌다.

광동제약은 최수부 창업주가 지난 1963년 '한방의 과학화'를 목표로 설립한 제약사로, 우황청심원·광동쌍화탕 등 한방 의약품을 중심으로 기반을 다져왔다. 그러나 최근 광동제약의 매출 가운데 생수 부문 비중이 급격하게 늘어나면서 제약사로서의 정체성이 모호해지고 있다는 평가를 받고 있다.

실제로 광동제약의 부문별 매출 비중을 살펴보면, 지난 2013년 3분기 기준 28.1%(매출 991억 원)였던 생수 부문 비중이 올해 3분기에는 30.7%(매출 1628억 원)로 2.6%포인트 증가했다.

타사 대비 적은 연구개발비 규모 역시 이러한 우려를 뒷받침하고 있다.

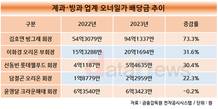

올해 3분기 기준 광동제약의 연구개발비용은 43억 원으로 매출액의 1%에 불과하다. 지난 2013년 3분기(42억 원, 1.3%)과 비교하면 규모는 1억 원 증가했으나 매출에서 차지하는 비중은 오히려0.3%포인트 줄어든 상태다. 같은 기간 매출액이 150.8%나 급증한 것과는 대조적이다.

업계 1위 유한양행의 연구개발비 규모(2018년 3분기 누적 기준)가 826억 원으로 매출액 대비 비중이 7.5% 육박하는 것과 비교하면 매우 저조한 수준이다. 녹십자와 대웅제약, 한미약품 역시 매출액 대비 연구개발비 비중이 각각 10.9%, 12.93%, 18.9%로 광동제약보다 적게는 9.9%포인트에서 많게는 17.9%가량 차이나는 것으로 집계됐다.

si-yeon@datanews.co.kr

업계 1위 유한양행의 연구개발비 규모(2018년 3분기 누적 기준)가 826억 원으로 매출액 대비 비중이 7.5% 육박하는 것과 비교하면 매우 저조한 수준이다. 녹십자와 대웅제약, 한미약품 역시 매출액 대비 연구개발비 비중이 각각 10.9%, 12.93%, 18.9%로 광동제약보다 적게는 9.9%포인트에서 많게는 17.9%가량 차이나는 것으로 집계됐다.

si-yeon@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

데이터 플러스

파워엘리트 인물분석

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.