KCC, 모멘티브 인수에 재무건전성 악화

올해 6월 말 기준 부채비율 149.0%… 총 차입금도 전년 대비 19.0% 늘어

- 글자크기

KCC의 부채비율이 급격하게 악화됐다. 업황부진에다 미국 실리콘기업인 모멘티브 인수에 따른 재무부담이 커진 때문이다.

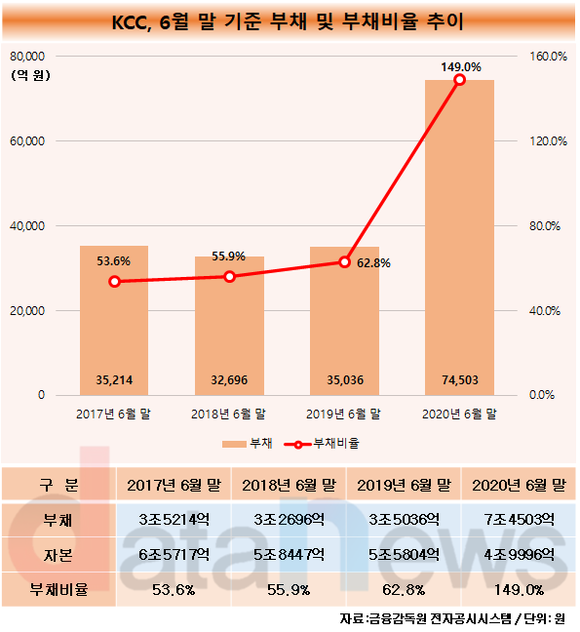

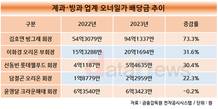

28일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 KCC의 반기보고서를 분석한 결과, 올해 6월 말 기준 부채비율은 149.0%로 전년 동기 대비 86.2%포인트 증가했다.

이 회사의 부채비율은 6월 말 기준으로 2017년 53.6%에서 2018년 55.9%, 2019년 62.8%로 상승세를 이어오긴 했지만 안정적인 수준을 유지해 왔다.

부채비율이란 부채를 자본으로 나눈 비율로, 대표적인 기업의 재무건전성 지표로 활용된다. 통상적으로 100% 이하를 안정적이라고 평가한다.

올해 상반기 부채비율이 급등한 것은 부채규모가 대폭 증가한 데 영향을 받았다. 실제로, KCC의 부채규모는 6월 말 기준으로 2019년 3조5036억 원에서 2020년 7조4503억 원으로 112.6% 증가했다. 이 기간 자본은 5조5804억 원에서 4조9996억 원으로 10.4% 감소했다.

미국 실리콘기업 모멘티브를 인수하면서 재무부담이 커졌다.

미국 모멘티브는 세계 3대 실리콘기업 중 하나다. 대형 M&A 과정에서 대규모 차입금이 발생했고, 이에 따라 KCC의 재무 구조에 부담감을 안긴 것으로 분석됐다. 또한, 지난해 말 기준 2조 원을 웃도는 차입금을 보유한 모멘티브가 연결 종속회사로 편입되면서 재무 부담이 더욱 가중됐다.

이에 따라 총 차입금 규모도 대폭 증가했다. 6월 말 기준 KCC의 총 차입금 규모가 2018년 1조7962억 원, 2019년 2조3572억 원, 2020년 2조8053억 원으로 집계됐다. 올해 6월 말 기준으로 직전년도와 2년 전 대비 19.0%, 56.2%씩 늘었다.

신용평가등급도 악화됐다. 한국신용평가는 지난 5월 KCC의 신용등급(전망)을 AA(안정적)에서 AA(부정적)으로 하향 조정한 바 있다.

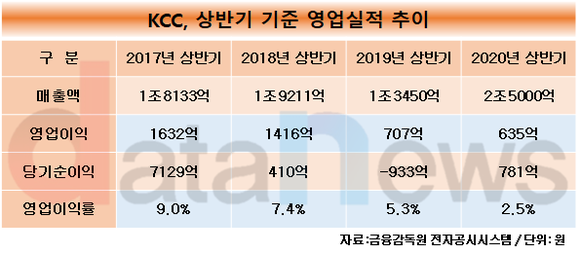

건자재업계는 올해 상반기 코로나19 확산으로 인해 건설, 자동차, 선박업계 등 전방산업이 부진하면서 수익성이 크게 부진했다. KCC 역시 영업이익 규모가 감소세를 이어갔다. 상반기 기준 2019년 707억 원에서 2020년 635억 원으로 1년 새 10.2% 감소했다.

이 기간 매출액은 1조4350억 원에서 2조5000억 원으로 74.2% 늘어난 탓에, 수익성 지표인 영업이익률 역시 5.3%에서 2.5%로 2.8%포인트 하락했다. 수익창출이 악화됨에 따라 업계에서는 KCC의 재무부담감이 꾸준히 높아질 것이라고 평가하고 있다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

데이터 플러스

파워엘리트 인물분석

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.