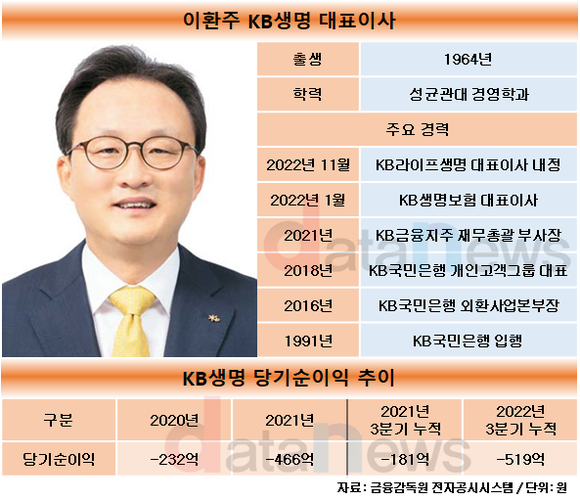

KB생명의 당기순이익 적자폭이 더 커졌다. 3년동안 보장성보험 비중을 늘리겠다 목표에 따라 누적적자는 예상돼 왔으나, 시장 상황은 호의적이지 않다. 새 국제회계기준(IFRS17)이 실시되기 전 체질 개선을 하겠다는 전략인데, 내년부터 효과가 나올지는 미지수다.

8일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 KB생명의 분기보고서를 분석한 결과, 이환주 체제서 3분기 누적 순손실이 작년 181억 원에서 올해 519억 원으로 적자가 확대됐다.

KB생명 관계자는 "당기순손실 가운데 70%는 보장성보험 물량 확대로 인한 신계약비가 증가한 영향"이라고 말했다.

이 회사는 2020년에 '물량 확대 3개년' 계획을 수립했었다. 내년부터 시작되는 새 국제회계기준(IFRS17) 시행 시기까지로, 전략적으로 의도한 것이라고 KB생명 관계자는 말했다.

즉, 3년동안 '합법적' 적자를 낸다는 것이다.

IFRS17가 도입되면 저축성보험 보험료는 고객에게 돌려줘야 할 부채로 인식이 돼, 이 회사는 적자 폭을 늘려가면서까지 보장성보험에 공을 들이고 있는 것이다. 보장성 보험은 IFRS17 하에 수익이 높게 잡혀 판매가 많을수록 보험사에게 유리하다.

그러나 KB생명은 내년에도 반등이 힘들 것이라는 게 시장의 전망이다. 전체 보험료 수익 가운데 저축성 보험이 차지하는 비중이 올해 3분기 누적 기준으로 70%인 이유에서다.

한편, 내년 1월 KB생명과 푸르덴셜생명의 통합법인 'KB라이프생명보험'의 출범이 코앞으로 다가왔다. 초대 수장으로 이환주 KB생명 대표이사가 내정됐다. 실적 개선 이외에도 두 개사의 화학적 결합 또한 이 대표의 주된 과제로 떠오르고 있다.

이수영 기자 swim@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 푸르덴셜생명-KB생명, 합병 인가 획득 (2022/11/23)

- - 푸르덴셜생명-KB생명보험 통합…2023년 초 출범 (2022/03/14)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.