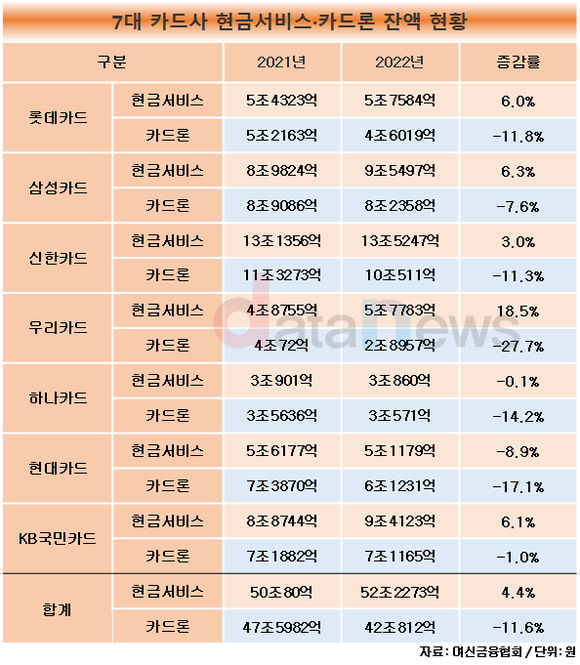

급전 대출의 최후 보루인 카드론 규모가 감소했다. 반면 더 비싼 이자를 내면서도 현금서비스 이용 규모는 증가했다. 카드론은 주로 중, 저신용자들이 은행 대출이 막혔을 때 이용하는데, 카드론이 DSR 규제에 새롭게 포함되면서 카드론 이용한도가 축소된 때문으로 풀이된다.

25일 데이터뉴스가 여신금융협회에 공시된 전업카드사 7곳의 현금서비스·카드론 이용액을 분석한 결과, 현금서비스(단기대출서비스)는 4.4% 증가했고 카드론(장기카드대출)은 11.6% 감소했다.

현금서비스 이용액은 2021년 50조80억 원에서 지난해 52조2273억 원으로 상승했다.

하나카드(-0.1%)와 현대카드(-8.9%)를 제외하곤 현금서비스 이용액이 전부 늘었다.

우리카드는 4조8755억 원에서 5조7783억 원으로 18.5% 증가했다. 이 회사의 증가율이 가장 높았다. 삼성카드, KB국민카드, 롯데카드, 신한카드도 각각 6.3%, 6.1%, 6.0%, 3.0% 늘었다.

반면, 카드론은 47조5982억 원에서 42조812억 원으로 하락했다. 7대 카드사 모두 줄었다.

우리카드가 가장 많이 줄었다. 4조72억 원에서 2조8957억 원으로 27.7% 감소했다. 현대카드(-17.1%), 하나카드(-14.2%), 롯데카드(-11.8%), 신한카드(-11.3%) 등도 하락했다.

금융감독원 금융통계정보시스템에 공시된 4대 시중은행 가계대출 잔액은 2022년 9월 말 1.0% 하락한 561조6317억 원이다.

시중은행 가계대출 잔액은 2010년(212조8345억 원) 이후 단 한 번도 감소한 적이 없다. 시중은행 대출의 문턱이 높아진 이유는 대출 규제와 삼고(고금리·고물가·고환율)의 영향이다.

이처럼 은행 대출이 막혔으니 카드론에 고객이 몰리는 것이 수순이다. 그러나 카드론보다 금리가 높은 현금서비스에 고객이 몰린 것은 지난해 1월 카드론이 DSR 규제에 새롭게 포함된 영향이다.

DSR은 모든 신용대출 원리금을 포함한 총 대출 상환액이 연간 소득액에서 차지하는 비중이다.

총 대출액이 2억 원을 넘을 경우 연소득 대비 원리금 상환액 비율이 50%(제2금융권 기준)를 넘지 못하도록 제한됐다. 즉, 연봉 4000만 원인 대출자가 DSR 규제를 적용받으면 연간원리금 합계 2000만 원까지 대출이 가능한 것이다.

업계 관계자는 "DSR 산정 시 카드론이 포함되고 있고, 카드사 전반적으로 리스크 관리에 방점을 두고 있어 카드론 한도가 축소되는 경향을 보이고 있다"며, "카드론을 추가로 이용하기 어렵다 보니 고객은 대체 상품인 현금서비스 등에 몰리는 상황이다"라고 설명했다.

그러나 현금서비스 이용 한도도 축소될 것으로 전망된다. 자금조달이 어려워져 카드론 상품을 디마케팅하고 있는 추세인데, 현금서비스도 조달된 자금으로 운영되는 이유에서다.

이수영 기자 swim@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.