우리은행, 업계 호황에도 실적·주가 모두 '울상'

금호타이어 '리스크' 영향...4분기 당기순이익 14.2% 감소, 주가 고점대비 19.3% 하락

- 글자크기

[데이터뉴스=박시연 기자] 우리은행이 예상보다 부진한 실적을 기록한 가운데 고공행진을 이어오던 주가 역시 맥을 추지 못하고 있다. 과거 대규모 대출을 제공한 금호타이어 '리스크'가 우리은행 실적에도 영향을 미친 것으로 보인다.

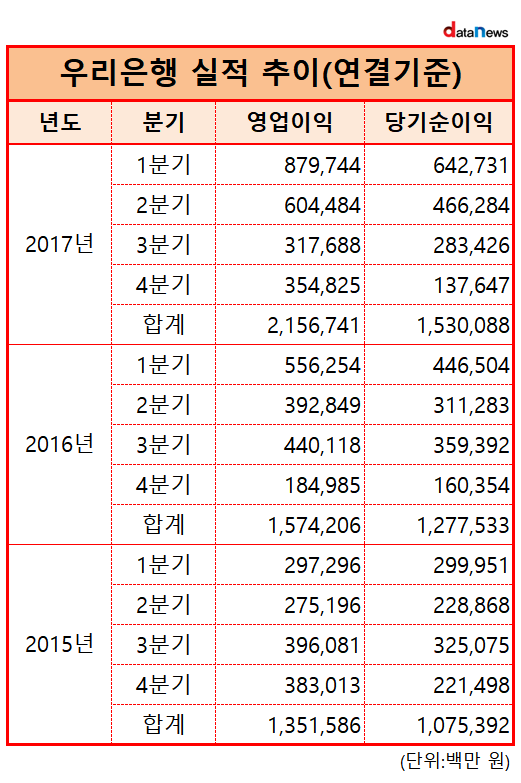

15일 금융감독원 전자공시시스템에 따르면 지난해 4분기 우리은행의 영업이익은 3548억 원으로 전년동기(1849억 원)보다 91.8% 증가했다. 반면 당기순이익은 3593억 원에서 1376억 원으로 14.2% 감소했다.

다만 2017년 누적 기준 우리은행의 영업이익은 2조1567억 원, 당기순이익은 1조5300억 원으로 직전년도(영업이익 1조5742억 원, 당기순이익 1조2775억 원)보다 각각 37%, 19.8% 증가했다.

업계에서는 우리은행이 실적 개선을 이뤘음에도 불구하고 예상치를 하회하는 실적을 기록했다고 평가하고 있다. 업계에서는 2017년 우리은행의 당기순이익 규모를 2000억 원대로 예상했다.

특히 4분기 당기순이익이 직전년도보다 14.2%, 2년 전보다 37.9%나 감소한 점에 주목하고 있다.

우리은행의 4분기 실적이 저조한데는 금호타이어 주가 폭락이 직·간접적으로 영향을 미쳤다.

대출은행은 기업으로부터 대출금 회수가 어려울 경우 회사 주식으로 전환하면서 지분법을 적용해 장부를 적는다. 우리은행은 지난해 금호타이어 매각이 무산되면서 주가가 급락해 일회성 요인이 발생했다.

또 금호타이어가 프리패키지드플랜(P플랜) 가능성이 제기되자 금호타이어 여신을 고정이하 여신으로 분류하고 2250억 원 규모의 충당금을 쌓은 상태다.

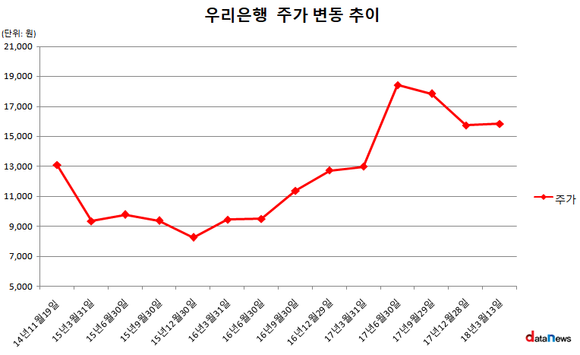

지난해 민영화 성공 및 지주사 전환 가능성 등으로 급등했던 주가 역시 맥을 추지 못하고 있다.

상장 첫날인 지난 2014년 11월19일 1만3100원으로 장 마감됐던 우리은행 주가는 2015년 12월30일 8280원까지 떨어졌다가 이듬에 반등에 성공했다. 그러나 지난해 1만9000원대까지 급등했던 우리은행 주가는 채용비리 등 각종 이슈가 터지면서 주춤하는 모양세다.

지난 13일 장마감 기준 우리은행 주가는 1만5850원으로 지난해 7월 고점 대비 19.3% 감소했다.

si-yeon@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.