카드론 영업에 열 올린 현대카드, 연체율 '비상'

카드론 취급액 1년 새 21.74% 증가...연체채권비율 상승폭은 업계 평균의 5배

- 글자크기

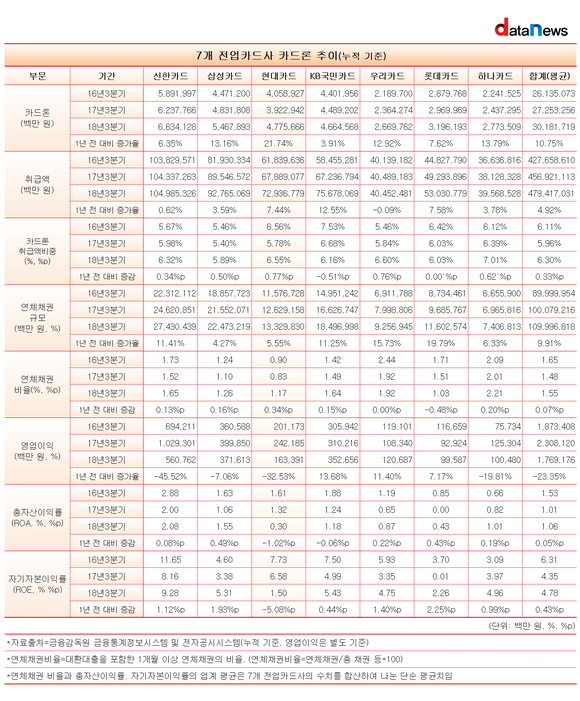

[데이터뉴스=박시연 기자] 현대카드의 장기카드대출(카드론) 취급액 규모가 1년 새 21.74% 급증했다. 전업카드사 7곳 가운데 가장 가파른 상승세다. 반면 같은 기간 현대카드의 연체채권비율은 0.34%포인트 상승하면서 건전성이 크게 나빠졌다. 업계 평균 상승폭의 5배에 달했다.

[데이터뉴스=박시연 기자] 현대카드의 장기카드대출(카드론) 취급액 규모가 1년 새 21.74% 급증했다. 전업카드사 7곳 가운데 가장 가파른 상승세다. 반면 같은 기간 현대카드의 연체채권비율은 0.34%포인트 상승하면서 건전성이 크게 나빠졌다. 업계 평균 상승폭의 5배에 달했다.13일 데이터뉴스가 금융감독원 금융통계정보시스템과 전자공시시스템에 공시된 전업카드사 7곳의 취급액 추이를 분석한 결과, 총 취급액 규모는 479조4170억 원으로 1년 전 동기(456조0211억 원)보다 4.92% 늘었다.

그 중 카드론 취급 규모는 2017년 3분기 27조2532억 원에서 지난해 3분기 30조1817억 원으로 1년 새 10.75% 증가했다. 같은 기간 전체 카드 취급액에서 카드론이 차지하는 비중은 5.96%에서 6.30%로 0.33%포인트 상승했다.

현대카드는 7개 전업카드사 가운데 카드론 취급액 증가폭이 가장 두드러졌다.

지난 2018년 3분기 기준 현대카드의 카드론 취급 규모는 4조7756억 원으로 직전년도 동기(3조9229억 원) 대비 21.74% 급증했다. 업계 평균 증가율(10.75%)보다 10.99%포인트나 가파른 상승세다.

전체 취급액에서 카드론이 차지하는 비중 역시 7개 전업카드사 가운데 가장 큰 폭으로 증가했다.

2018년 3분기 기준 현대카드의 취급액 규모는 총 72조9367억 원으로 1년 전(67조8890억 원) 대비 7.44% 증가했다. 전체 증가율보다 카드론 취급액 증가율이 더 가파르게 증가하면서 카드론 취급액 비중은 2017년 3분기 5.78%에서 지난해 3분기 6.55%로 0.77%포인트 상승했다.

이와 같은 카드론 취급액 증가는 수수료 인하 정책 등 정부 규제로 몸살을 앓고 있는 카드사와 대출 규제로 돈 줄이 막힌 서민들의 이해 관계가 맞아 떨어졌기 때문으로 보인다.

문제는 카드론이 급증하면서 연체채권비율도 덩달아 상승하고 있다는 점이다. 연체채권비율은 연체채권이 총 채권에서 차지하는 비중으로 카드사의 대표적인 자산 건전성 지표 중 하나다.

2018년 3분기 기준 현대카드의 연체채권 규모는 13조3298억 원으로 직전년도 동기(12조6291억 원) 대비 5.5% 늘었다. 같은 기간 전업카드사 7곳의 연채채권 규모가 100조792억 원에서 109조9968억 원으로 9.91% 증가한 것보다는 적은 수치다.

그러나 연체채권비율이 2017년 3분기 0.83%에서 2018년 3분기 1.17%로 1년 새 0.34%포인트 상승하면서 업계에서 가장 가파른 상승폭을 기록했다. 이 기간 전업카드사 7곳의 연체채권비율을 합산해 나눈 단순 평균치는 1.55%로 직전년도 동기(1.48%)보다 0.07%포인트 상승하는데 그쳤다.

이러한 카드론 증가에도 불구하고 현대카드는 수익성 방어에 실패했다.

실제로 지난해 3분기 기준 현대카드의 영업이익(별도·누적 기준) 규모는 1633억 원으로 직전년도 동기(2421억 원) 대비 32.53% 줄었다. 일회성 이익 등으로 순익이 큰 폭으로 감소한 신한카드를 제외하면 사실상 현대카드의 영업이익 감소폭은 업계 최고치다.

대표적 수익성 지표인 총자산이익률(ROA)와 자기자본이익률(ROE) 역시 모두 하락했다.

2018년 기준 현대카드의 ROA는 0.3%, ROE는 1.5%로 직전년도 동기(각각 1.32%, 6.58%) 대비 각각 1.02%포인트, 5.08%포인트 급감했다. 현대카드의 ROA와 ROE는 업계 최저 수준으로 매각을 앞둔 롯데카드(ROA 0.43%, ROE 2.26%)보다 각각 0.13%포인트, 0.76%포인트나 낮은 상태다.

si-yeon@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.