김용범 메리츠화재 대표, '인보험' 집중 전략 통했다

주요 손보사 중 나홀로 이익 상승...1분기 영업이익 전년대비 3.5%↑ 당기순이익 4.3%↑

- 글자크기

메리츠화재의 영업이익과 당기순이익이 1년 사이 각각 3.5%, 4.3% 늘었다. 분기보고서를 공시한 주요 손해보험사 4곳 가운데 이익이 증가한 곳은 메리츠화재가 유일하다.

업계에서는 자동차보험의 비중을 줄이고 인보험에 집중한 김용범 메리츠화재 대표이사 부회장의 전략이 주효한 것으로 보고 있다.

23일 데이터뉴스가 금융감독원 전자공시시스템에 분기보고서를 제출하는 삼성화재·현대해상·DB손해보험·메리츠화재 등 주요 손해보험사 4곳의 실적을 분석한 결과, 올해 1분기 기준 총 영업이익 규모는 6520억 원, 당기순이익은 4731억 원으로 집계됐다. 직전년도 동기(영업이익 7900억 원, 당기순이익 5803억 원) 대비 각각 17.7%, 18.5%씩 줄어든 규모다.

메리츠화재는 이와 같은 업계 불황에도 불구하고 실적이 홀로 증가했다.

2019년 1분기 기준 메리츠화재의 영업이익 규모는 903억 원으로 872억 원을 올렸던 2018년 1분기보다 3.5% 증가했다. 같은 기간 당기순이익 규모도 631억 원에서 658억 원으로 4.3% 늘었다. 주요 손해보험사의 영업이익 평균 감소율이 17%대인 점을 감안하면 괄목할만한 상승률이다.

세부적으로 살펴보면 보험료수익을 비롯해 이자수익, 금융상품투자수익 등 수익 부문 전반이 고르게 증가했다.

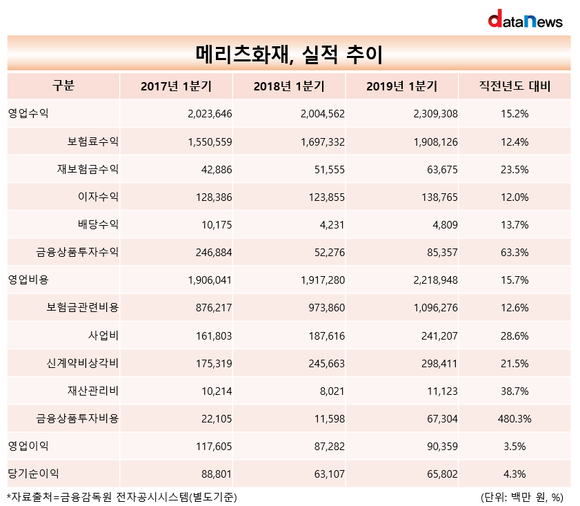

올해 1분기 메리츠화재의 영업수익 규모는 2조3093억 원으로 2018년 1분기(2조45억 원) 대비 15.2% 증가했다.

이 기간 수익 가운데 가장 많은 비중을 차지하는 보험료수익은 1조6973억 원에서 1조9081억 원으로 1년 사이 2107억 원, 12.4%가량 늘었다. 재보험금수익 역시 지난해 1분기 515억 원에서 올해 636억 원으로 121억 원, 23.5% 늘었고, 이자수익도 1238억 원에서 1387억 원으로 149억 원, 12% 증가했다. 금융상품투자수익은 522억 원에서 853억 원으로 330억 원, 63.3% 급증했다.

영업수익 증가로 영업비용도 동반 상승했다. 올해 1분기 기준 메리츠화재가 지출한 영업비용 규모는 2조2189억 원으로 직전년도 동기(1조9172억 원)보다 15.7% 증가했다.

가장 많은 상승한 부문은 금융상품투자비용으로 1년 전보다 480.3% 증가한 673억 원을 사용했고, 보험금관련비용은 9738억 원에서 12.6% 증가한 1조962억 원으로 나타났다.

수입보험료 가운데서도 인보험 부문이 크게 증가하면서 실적 상승을 견인했다. 손해율이 높은 자동차보험 비중을 축소하고, 인보험인 장기보험을 강화했던 김용범 부회장의 전략이 먹혀들어간 셈이다.

실제로 메리츠화재의 장기보험 수입보험료가 전체 수입보험료에서 차지하는 비중은 1년 전보다 3.2%포인트 늘어난 82.5%로 나타났다.

메리츠화재는 올해 1분기 총 1조5732억 원에 달하는 수입보험료를 장기보험을 통해 거둬들였다. 이는 총 수입보험료(1조9081억 원)에 82.5%에 해당하는 규모로, 직전년도 동기보다 3.2%포인트 확대된 수치다. 2018년 1분기 메리츠화재의 장기보험 수입보험료는 전체 수입보험료(1조6973억 원)의 79.3%인 1조3453억 원이었다.

반면 자동차보험 수입보험료 규모는 감소했다. 올해 1분기 메리츠화재가 거둬들인 자동차보험 수입보험료는 1562억 원으로 직전년도 동기(1890억 원) 대비 17.4% 줄었다. 전체 수입보험료에서 자동차보험이 차지하는 비중은 11.1%에서 8.2%로 2.9%포인트 쪼그라들었다.

메리츠화재가 장기보험에 집중하는 것은 손해율과 관련이 있다. 자동차보험의 경우 높은 손해율 탓에 수익을 올리기 쉽지 않다.

실제로 손해보험사들은 차량 정비요금 인상과 손해율 상승 등으로 올해 1월 보험료를 인상했는데도 불구하고 자동차보험 손해율이 더 급증했다.

업계 1위 삼성화재의 올해 1분기 기준 자동차보험 손해율은 85.08%로 직전년도 동기(81.44%) 대비 3.64%포인트 상승했다. 같은 기간 현대해상의 자동차보험 손해율도 80.4%에서 83.8%로 3.4%포인트 상승했다.

메리츠화재 자동차보험 손해율 역시 2018년 1분기 78.8%에서 올해 1분기 81.6%로 2.8%포인트 상승했다. 그러나 자동차보험 비중이 적어 상대적으로 수익성에 미치는 영향이 적었다.

반면 메리츠화재의 장기보험 손해율은 지난해 1분기 81%에서 올해 78.7%로 2.3%포인트 하락했다.

다만 메리츠화재의 높은 사업비율은 다소 아쉬운 점으로 평가되고 있다.

올해 1분기 기준 메리츠화재의 사업비율은 29%다. 직전년도 동기(25.6%)보다 3.4%포인트 상승한 수치다. 삼성화재의 사업비율이 20.79%, 현대해상 20.6%, DB손해보험 20.9%인 점과 비교하면 메리츠화재의 사업비율은 경쟁사보다 최소 8.1%포인트 이상 높은 상태다.

사업비 증가는 보험료 인상으로 이어질 가능성이 높다.

박시연 기자 si-yeon@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.