장세욱 동국제강 부회장의 컬러강판 뚝심, 불황 뚫었다

컬러강판, 도금강판 등 냉연사업 비중 36%…1분기 영업이익 562억, 전년 대비 16.4%↑

- 글자크기

업황 부진으로 인해 철강업계의 영업실적이 나빠지고 있는 가운데, 동국제강은 영업이익을 늘리는데 성공했다. 장세욱 부회장의 컬러강판 전략이 주효했던 것으로 분석됐다.

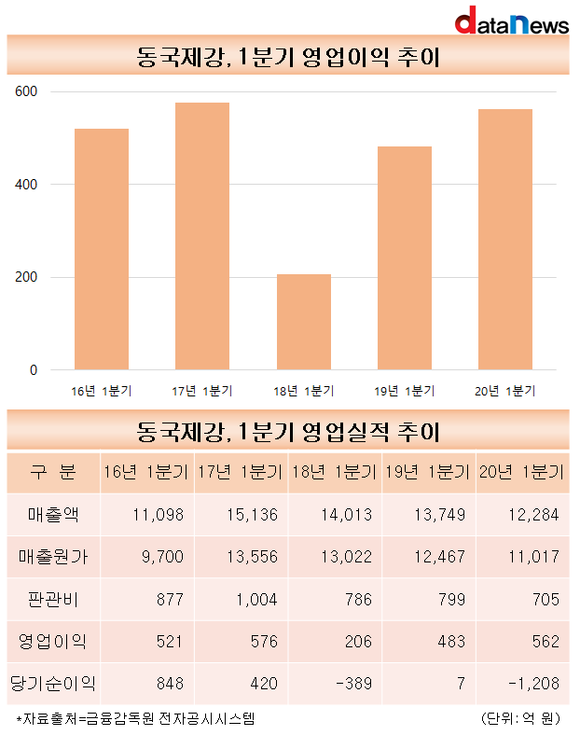

3일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 동국제강의 분기보고서를 분석한 결과, 이 기업의 올해 1분기 기준 매출액이 1조2284억 원으로, 전년 동기(1조3749억 원) 대비 10.7% 감소했다. 당기순이익도 7억 원에서 -1208억 원으로 적자 전환됐다.

다만, 1분기 기준 영업이익은 지난 2018년부터 상승세를 그리고 있다.

동국제강의 1분기 기준 영업이익은 2018년 206억 원을 기록했다. 이어 2019년 483억 원, 2020년 562억 원으로 2년 새 172.8% 증가했다. 올해 1분기는 전년 동기 대비 16.4% 상승한 수치다.

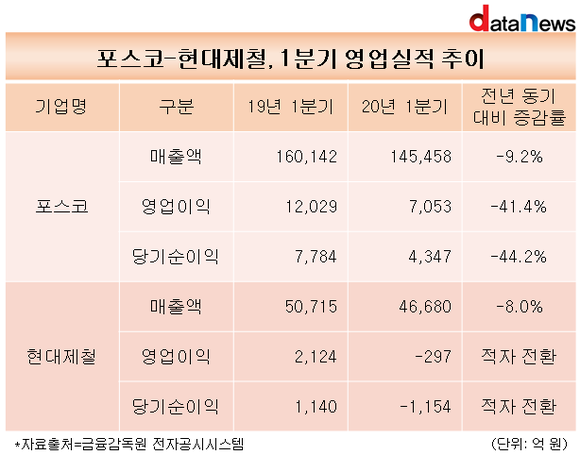

이 기간 동종업계인 포스코와 현대제철의 영업이익은 하락세로 나타나 대비됐다. 각 기업의 올해 1분기 기준 영업이익은 7053억 원, -297억 원으로 집계됐다. 직전년도 같은 기간 대비 포스코(1조2029억 원)는 41.4% 감소했고, 현대제철(2124억 원)은 적자 전환됐다.

글로벌 시황 부진, 원자재인 철광석 가격의 급등, 중국산 저가 공세에 코로나19 사태로 인한 수요 산업의 부진까지 겹쳐 업계 불황이 장기화된 데 영향을 받았다.

포스코와 현대제철은 고로 제철소를 운영하고 있어 철광석 가격 급등에 직격탄을 맞은 것과 달리 동국제강은 철 스크랩(고철)을 이용한 전기로를 사용한 덕분에 원가 부담을 줄이며 업계 불황을 이겨냈다.

실제로 동국제강의 올해 1분기 기준 매출원가와 판관비 규모는 1조1017억 원, 705억 원으로 집계되며 전년 동기(1조2467억 원, 799억 원) 대비 11.6%, 11.8%씩 감소했다. 같은 기간 매출원가율과 판관비율 역시 90.7%에서 89.7%로 3.0%포인트, 5.8%에서 5.7%로 0.1%포인트씩 하락했다.

이에 더해 장세욱 대표이사 체제서 힘써온 컬러강판 전략도 유효했던 것으로 분석됐다. 장 대표는 2010년 동국제강 자회사인 유니온스틸의 사장 역임 당시부터 컬러강판에 대한 투자를 진행한 것으로 알려졌다. 이에 동국제강은 이듬해인 2011년 10월 철강업계 최초로 프리미엄 컬러 강판 브랜드인 '럭스틸'을 런칭했다.

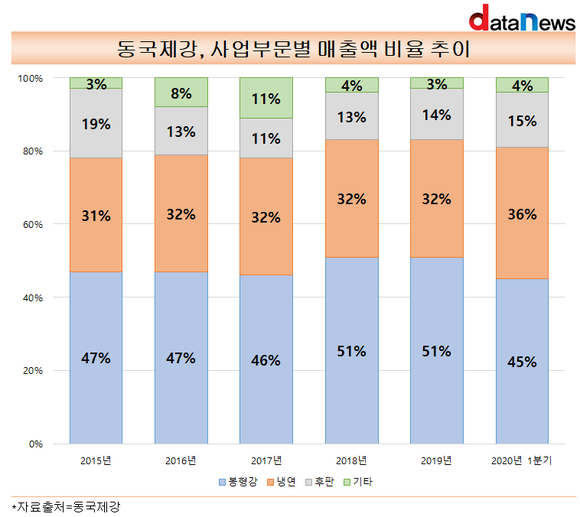

동국제강의 매출액 가운데서 냉연 사업(도금강판, 컬러강판)이 차지하는 비율 역시 장 대표 체제(2015년 1월~)이후 증가세를 그렸다. 2015년 연간 기준 31%에서 2020년 1분기 36%로 5%포인트 감소했다. 이 기간 봉형강 부문과 후판 부문의 매출액 비중은 47%에서 45%로 2%포인트, 19%에서 15%로 4%포인트씩 감소했다.

동국제강은 앞으로도 컬러강판 등 수익성이 좋은 제품의 판매를 늘려 업황 침체를 돌파할 것이라고 밝혔다. 지난 4월에는 국내 최초로 비오염성(이지 클리닝, easy cleaning)과 내후성을 갖춘 '럭스틸 유니세라'를 개발했다.

한편, 장세욱 대표는 1962년생으로 육군사관학교를 졸업했다. 2007년 동국제강 부사장, 2010년 유니온스틸 대표이사 사장, 2011년 국립발레단 후원회 회장 등을 거쳐 2015년 1월 동국제강 대표이사 부회장에 선임됐다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.