우리금융, 공격적 M&A에도 CET1비율 상승

2021년 10%→2022년 11.3%→2023년 12.1%, 재무건전성 강화……올해는 보험·증권사 노린다

- 글자크기

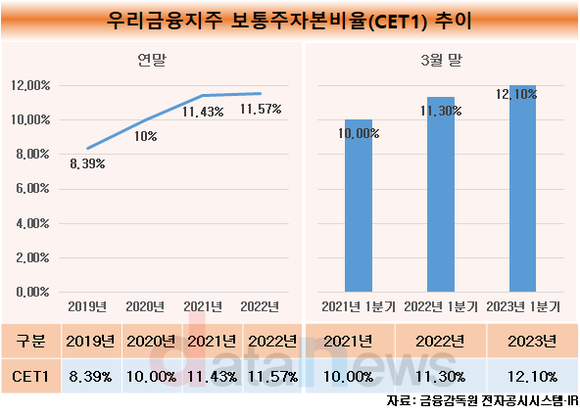

우리금융지주가 재출범 이후 보통주자본(CET1) 비율이 12%를 처음 넘어섰다. 이같은 비율은 당초 2024년 말로 예상됐었다. 그만큼 재무건전성이 개선됐고 비은행 부문 인수에도 재무 부담을 덜 수 있다는 분석이 나온다.

10일 데이터뉴스가 금융감독원 전자공시시스템과 우리금융지주의 IR자료를 분석한 결과, 보통주자본(CET1) 비율이 올 3월 말 12%를 재출범 이후 처음 넘었다. 12.10%를 기록했다.

2024년 말에야 CET1비율이 12%를 넘어설 것으로 예상됐었기에 자본건정성 우려를 빠르게 벗어나게 됐다. 우리금융지주 관계자는 "환율 상승 및 벤처캐피탈사 인수에도 불구하고 효율적인 자본관리를 지속 추진한 결과 보통주자본비율이 12%를 상회하게 됐다"고 말했다.

CET1비율은 총 자본에서 보통주로 조달되는 자본의 비율을 의미한다. 은행권의 자본력을 평가하는 국제결제은행 자기자본비율(보통주자본·기본자본·총자본비율 등으로 구성) 중 하나로 위기 상황에서 금융사가 지닌 손실 흡수 능력을 보여주는 핵심 지표다. 보통주자본이 분자가 되고, 자산을 위험도에 따라 가중치로 평가해 산출한 위험가중자산이 분모가 된다. 또, 이 비율을 기준으로 국내 행동주의 펀드들이 주주환원을 늘리라는 요구를 하며 배당의 기준점으로 부상하기도 했다.

이 비율은 7.0%~8.0%를 상회해야 한다.

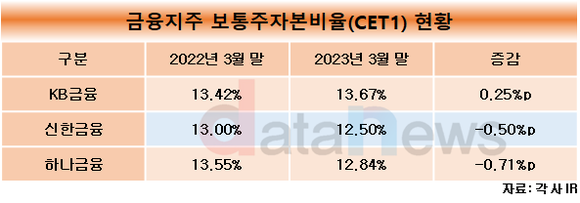

우리금융지주의 CET1비율은 4대 금융지주 가운데 가장 낮다. 그러나 전년 3월 말(11.30%) 대비 가장 많이 늘었다. 0.80%p 증가했다.

KB금융지주가 유일하게 13%를 넘었고, 전년(13.42%) 대비 0.25%p 상승했다. 신한금융지주와 하나금융지주는 각각 0.50%p, 0.71%p 감소하며 12.50%, 12.84%를 기록했다.

우리금융지주는 재출범 이후 비은행 다각화를 위해 사활을 걸고 있는 상황이다. 우리금융을 비롯한 모든 금융지주사들이 비은행 부문을 강화하는 주요 원인은 이자이익에 치우쳐지지 않기 위함이다. 금리가 하락하면 이자이익이 대폭 빠지기에 안정적인 실적을 내기 위해선 비이자이익 비중을 확대해야 한다.

우리금융지주는 2019년 동양자산운용(현 우리자산운용), ABL글로벌자산운용(현 우리글로벌자산운용)과 국제자산신탁(현 우리자산신탁)을, 2021년엔 아주캐피탈(현 우리금융캐피탈)과 아주저축은행(현 우리금융저축은행)을 인수했다. 올 3월엔 다올인베스트먼트(현 우리벤처파트너스)를 사들였다.

이런 공격적인 회사 인수에도 이 회사의 CET1비율은 상승세를 그렸다. 2019년 말 8.29%, 2020년 말 10.00%, 2021년 말 11.43%, 2022년 말 11.57%다.

2021년 11월, 금융감독원으로부터 내부등급법 최종승인을 획득함에 따라 위험가중 자산이 줄어들어 보통주자본비율이 늘어났다. 내부등급법 전환 전엔 표준등급법이 적용돼 위험가중자산이 늘어 투자여력에 제약이 있었다.

그렇기에 올 3월 말 CET1비율이 12%를 상회한 것은 우리금융지주가 비은행 계열사 인수를 통한 재무 부담을 덜은 것으로 업계는 평가한다.

다만, 인수를 통한 CET1비율 일시적 하향 가능성도 제기된다. 이에 이성욱 우리금융 부사장은 연초 컨퍼런스콜을 통해 "현재 11.5% 수준으로 10.5%를 하향하려면 위험가중자산 기준 20조 원 규모의 대형증권사를 인수하는 것을 가정하는 것"이라며, "중형증권사의 경우 0.5~0.6%p 수준의 영향이 있을 예정이기 때문에 현실적으로 10.5%를 하향하는 것은 어려운 가정"이라고 설명했다.

우리금융지주 관계자는 "우리벤처파트너스보다 덩치가 더 큰 증권사 인수 또한 무리가 없다"고 말했다.

한편, 금융권은 우리금융이 증권사 대신 보험사 인수를 우선순위로 둘 수 있다고 전망한다. 현재 경기 침체 우려가 늘면서 증권사 실적 기대감이 낮기 때문이다. 또한 유안타증권이 매물 후보로 거론되고 있지만 이 회사는 줄곧 매각설을 부인하고 있다.

반면, 보험 계열사들은 손해보험사를 중심으로 호실적을 내고 있다.

이수영 기자 swim@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.