한화솔루션, 배터리시장 확대에 ‘가성소다’ 수혜 기대

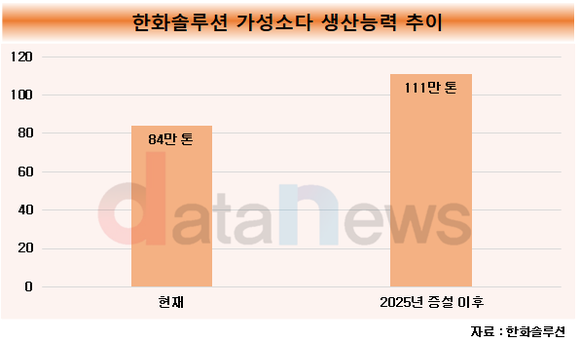

총 생산능력 연간 84만 톤 국내 1위, 증설 완료되면 111만 톤 확보…선제적 증설, 3000억 원 추가 매출 예상

- 글자크기

한화솔루션의 가성소다가 배터리시장 확대에 힘입어 주목을 받고 있다. 선제적으로 여수공장 증설을 진행하고 있던 터라 향후 성장성에 기대감이 높다. 증설이 마무리되면 연산 111만톤의 생산능력을 확보하게 된다.

26일 업계에 따르면 한화솔루션은 국내 가성소다 생산 1위 업체다. 현재 총 생산능력은 연간 84만 톤이다.

가성소다는 수산화이온과 나트륨이온이 결합한 물질이다. 수산화나트륨이라고도 불린다. 소금물을 전기분해해 생산한 화학 소재로 제지, 섬유, 세제, 수처리, 금속, 전기, 전자 등 대부분의 산업 분야에서 다양하게 활용된다.

최근에는 배터리시장 확대에 힘입어 가성소다의 수요 역시 늘어나고 있다. 가성소다는 2차전지의 핵심 소재인 양극재 생산 공정에서 불순물 제거를 위해 필수적으로 쓰인다.

SNE리서치에 따르면 2030년 세계 전기차 배터리 수요는 3074GWh로 성장할 전망이다. 통상 배터리 용량 기준 1GWh당 약 430톤의 가성소다가 사용된다. 단순 계산하면 연간 132만 톤 이상의 가성소다가 필요할 것으로 예상된다.

한화솔루션은 현재 국내 가성소다 생산능력 1위 업체로 이에 대한 수혜를 입을 것으로 예상된다. 증권가에서도 성장 가능성이 높은 것으로 평가하고 있다. IBK투자증권은 한화솔루션이 배터리 가성소다 수요 증가의 최대 수혜주라고 평가했다.

선제적으로 여수공장 증설을 진행한 점도 긍정적이다. 3380억 원을 들여 여수공장에 27만 톤을 증설하기로 했다. 이를 통해 2025년까지 연산 111만톤의 생산시설을 구축하게 된다.

회사 측에 따르면 2025년 상반기 상업 생산을 시작하면 연 3000억 원 이상의 추가 매출을 거둘 것으로 에상되고 있다. 전통적인 효자 사업으로 꼽히는 가성소다가 전기차 성장을 바탕으로 이익 확대를 이룰 것으로 평가된다.

한화솔루션은 가성소다 및 PVC(폴리염화비닐) 매출이 성장하고 있다. 연간 기준 2021년 2조9044억 원에서 2022년 3조2492억 원으로 11.9% 증가했다. 전체 매출 중 16.8% 가량을 차지했다. 올해 1분기에는 7293억 원의 매출을 냈다.

한편, LG화학도 가성소다 수요 확대에 영향을 받을 것으로 예상되고 있다. LG화학은 여수공장에 연간 약 72만톤의 가성소다를 생산하고 있다. 중국공장에서도 약 29만 톤을 생산 중이다. 사업부문 중 첨단소재사업이 수혜를 입을 것으로 전망된다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.