한화오션, 숫자 채우기 수주 안한다…수익성에 올인

1858%까지 치솟았던 부채비율 396%까지 낮춰…목표 위한 수주 지양, 수익성 극대화에 초점

- 글자크기

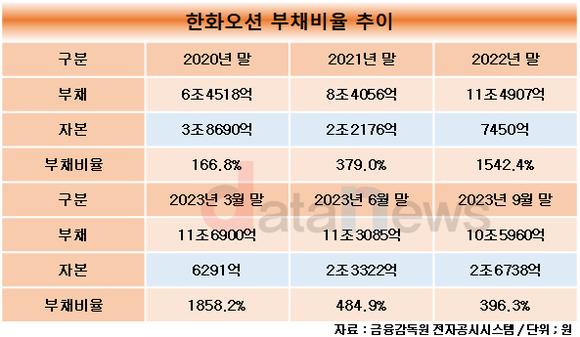

10일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 한화오션의 분기보고서를 분석한 결과, 지난해 9월 말 부채비율은 396.3%로 집계됐다. 한화그룹으로의 인수 이후 부채비율이 꾸준히 개선되고 있다.

한화오션은 저가 수주로 인한 수익성 악화를 겪었다. 또한 해양프로젝트 관련 공사손실 등이 겹치면서 부채비율이 증가했다. 2020년 말 166.8%였던 부채비율은 2021년 말 379.0%, 2022년 말 1542.4%까지 상승했다.

손실이 이어지는 가운데 코로나19 장기화와 러시아-우크라이나 전쟁 등 글로벌 악재로 인해 상황이 더 악화됐다. 이로 인한 결손금 증가로 인해 자본이 감소하며 지난해 3월 말에는 부채비율이 1858.2%까지 치솟았다.

하지만 한화그룹의 인수작업이 진행된 지난해 5월 이후 부채비율이 개선됐다. 한화오션은 인수 직후 2조 원의 유상증자를 통한 현금 수혈을 진행했다. 대규모 자본 확충이 진행되면서 6월 말 부채비율을 484.9%까지 낮췄다.

지난해 3분기에는 노던드릴링과의 손해배상 소송 승소에 따른 선수금 반영으로 741억 원의 영업이익을 냈다. 이를 기반으로 9월 말 부채비율이 396.3%까지 개선됐다.

신용등급도 개선됐다. 한국기업평가는 한화오션의 신용등급을 지난 5월 BBB-에서 BBB로 높였다. 나이스신용평가는 BBB-를 유지한 채 아웃룩을 안정적에서 긍정적으로 변경했는데, 지난 달 BBB+(안정적)으로 높였다.

한화오션은 피인수 후 수익성 위주 경영방식을 정립한다는 방침을 세워 향후 추가적인 부채비율 개선이 기대되고 있다.

한화오션은 올해부터 내부적으로 수주목표를 설정하되 외부에 공개하지 않기로 했다. 안정적인 수주잔고를 보유한 만큼 목표를 위한 수주를 지양하고, 수익성을 극대화시키는 선별 수주 전략을 펼칠 방침이다.

한화오션은 지난해 17척(40억 달러 규모)을 수주했다. 수익성이 높다고 평가되는 액화천연가스(LNG) 운반선이 5척으로, 전체 신규수주의 약 30%를 차지했다. 이밖에 암모니아운반선 5척, 특수선 7척 등을 따냈다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.