4대금융, 지난해 18조 순익…투자·자산관리 중심 수익구조 이동

증시호황에 증권 계열사 비이자이익 성장 결과…보험·자산관리 부문 수익 성장도 주목

- 글자크기

케이비(KB)·신한·하나·우리금융 등 국내 4대 금융지주가 지난해 약 18조원에 육박하는 순이익을 기록하며 사상 최대 실적을 갈아치웠다. 과거 ‘금리 장사’로 벌던 은행 이익 대신, 증권·보험·자산관리(WM)에서 벌어들인 비이자이익이 실적을 끌어올린 것이 특징이다. 금융회사의 수익 구조가 은행 중심에서 투자·자산관리 중심으로 이동하고 있다는 분석이 나온다.

증시가 만든 최대 실적… “브로커리지·트레이딩·펀드판매 급증”

10일 금융권에 따르면 4대 금융지주의 2025년 당기순이익은 약 17조9588억원으로 전년 대비 9% 넘게 증가했다. 특히 비이자이익은 12조7566억원으로 16% 이상 늘어 사상 최대 실적의 핵심 동력이 됐다.

증권 계열사의 역할이 결정적이었다. 증시 활황과 변동성 확대 속에서 △주식 거래대금 증가 → 브로커리지 수수료 증가, △채권·주식 평가이익 확대 → 트레이딩 수익 증가, △펀드·신탁·보험 판매 확대 → 자산관리 수수료 증가가 동시에 발생한 것으로 읽힌다.

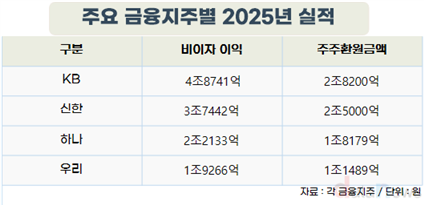

가장 전형적인 변화는 KB금융에서 나타났다. 순수수료이익이 4조원을 넘었고 기타영업손익도 2배 가까이 증가했다. 방카슈랑스와 자산관리 수수료가 크게 늘었다.

신한금융 역시 비이자이익 3조7000억원대로 14% 증가했다. 하나금융은 환율 손실에도 불구하고 비이자이익이 15% 가까이 늘었다. 핵심 계열사 하나은행의 비이자이익은 59% 급증했고 매매평가익은 76% 증가했다.

우리금융은 보험사 편입 효과가 결정적이었다. 보험 손익이 약 1000억원 반영되며 비이자이익이 24% 증가했다. 은행·보험 결합 효과가 처음 나타난 해였다.금융권에서는 “이제 금융지주 실적은 금리보다 포트폴리오 경쟁력에 좌우된다”는 평가가 나온다.

금리 내려도 이익 늘어… 예대마진 시대 저문다

주목할 점은 기준금리 인하기에도 이자이익이 줄지 않았다는 점이다. 4대 금융지주의 이자이익은 42조9620억원으로 오히려 2.6% 증가했다. 대출자산 증가와 핵심예금 확대가 영향을 미쳤다.

이는 은행 수익구조가 바뀌고 있음을 보여준다. 과거에는 금리 상승 → 실적 증가였으나, 현재는 고객자산 증가 → 실적 증가로 나타나고 있다. 즉 금융사는 이제 ‘대출회사’보다 ‘자산관리회사’에 가까워지고 있다는 해석이다.

배당 경쟁도 본격화하고 있다. 금융주가 채권 대체 자산이 되고 있다는 것. 사상 최대 실적과 함께 주주환원 경쟁이 격화되고 있다.

KB금융은 배당 1조5800억원, 총 환원 2조8200억원을 추진하고 있다. △신한금융은 환원율 50% 돌파, 2조5000억원 규모 환원, △하나금융은 환원율 46.8%, 상반기 4000억원 자사주 소각, △우리금융은 배당성향 31.8%, 자사주 매입 확대를 각각 밝혔다.

한 금융지주 관계자는 “이제는 실적만큼이나 주주를 얼마나 예우하느냐가 금융사의 위상을 결정하는 시대”라며 “이익을 주주와 나누는 ‘선순환 구조’를 확립해 금융주의 본질적인 가치를 끌어올리려는 경쟁이 더욱 가속화할것”이라고 전망했다. 증권업계에서는 4대 금융지주가 고배당 정책을 지속할 경우, 국내 배당주 투자 트렌드를 주도할 것으로 전망하고 있다.

이번 실적의 본질은 ‘호황’이 아니라 ‘구조 변화’라는 평가가 많다. 과거 예대마진 중심이던 금융지주의 비즈니스 모델이 이제는 투자·보험·자산관리·수수료 중심으로 바뀌고 있다는 것이다. 금융사는 금리를 파는 회사에서 고객 자산을 관리하는 플랫폼 기업으로 이동 중이다.

전문가들은 앞으로 금융지주의 경쟁이 금리 경쟁 → 자산관리 경쟁 → 플랫폼 경쟁순으로 바뀔 것으로 보고 있다. 금융회사의 경쟁자는 증권·핀테크·플랫폼으로 확장되는 시대가 시작됐다는 분석이다.

권선무 기자

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.