에스원, 실적은 견고한데 만만찮은 재무건전성 회복

삼성물산 건물관리사업 양수 전보다 유동비율‧현금성비율 최대 76%p 하락

- 글자크기

[데이터뉴스=유성용 기자] 육현표 에스원 사장이 취임 후 2년 반 동안 견고한 실적흐름을 이어가고 있다. 하지만 삼성그룹 조직개편으로 건물관리사업을 양수한 후 뒷걸음질 쳤던 자산건전성은 아직까지 예년 수준을 회복하지 못했다.

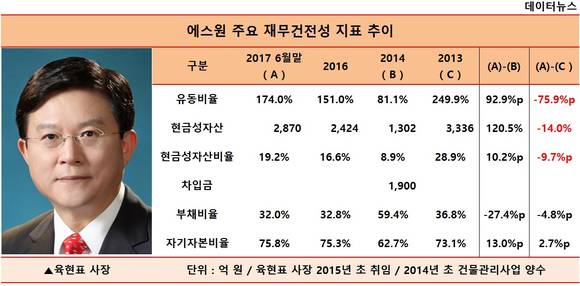

13일 금융감독원 전자공시시스템에 따르면 올 상반기 기준 에스원의 부채비율은 32%, 현금성자산비율은 19.2%로 매우 우량한 상태다. 코스피 100대 기업들의 평균 현금성자산비율은 5% 정도다. 부채비율도 통상 우량하다고 판단되는 150%보다 크게 낮다.

에스원은 과거부터 무차입 경영을 해왔을 정도로 현금흐름이 양호한 회사다. 회사의 지급능력을 나타내는 지표인 유동비율도 174%로 건전한편이다.

하지만 에스원이 2014년 초 이재용 삼성전자 부회장의 경영권 승계 등을 위한 사업재편 일환으로 삼성에버랜드(현 삼성물산)으로부터 건물관리사업을 4947억 원에 양수 받기 전과 비교하면 여러 자산건전성 지표는 떨어져 있는 상태다.

2013년 말 에스원의 유동비율은 250%에 달했고, 현금성자산비율도 29%로 높았다. 현금성자산도 3340억 원으로 올 6월말(2870억 원)보다 470억 원가량 많다.

에스원이 삼성물산의 건물관리사업의 양수를 마쳤을 당시 유동비율은 81.1%로 급락했다. 현금 보유 규모도 2000억 원 줄었고, 현금성자산비율은 8.9%까지 떨어졌다. 부채비율은 59.4%로 높아졌고, 자기자본비율은 70%대에서 60%대로 낮아졌다.

에스원이 5000억 원을 지급하고 받은 건물관리 사업은 자산총액이 265억 원이고 이중 255억 원이 부채였던 탓이다. 양수대금을 마련하기 위한 차입에 나서고, 부채가 편입되면서 재무지표가 예년에 비해 부실해진 것.

실제 에스원은 2010년 이후 재무상태표만 들여다봐도 건물관리사업을 양수 받은 2014년 1900억 원을 제외하면 매년 차입금이 0원이다.

그나마 2015년부터 육 사장 취임 후 견고한 실적을 바탕으로 건전성 수치가 매년 높아지고 있는 점은 위안거리다. 양수받은 건물관리사업의 실적도 좋다. 육 사장이 기존의 보안시스템사업과 건물관리사업을 연계하는 등 융합보안 서비스로 시너지를 냈다는 평가다.

에스원은 지난해 말 SK텔레콤과 세콤 홈블랙박스 서비스 협약을 맺으며 융합보안 서비스를 확장하고 있다. 육 사장은 올 초 세계보안엑스포(SECON)에 참석해서도 융합보안을 강조했다.

육 사장 취임 전 1조6350억 원이던 매출은 지난해 1조8300억 원으로 12% 증가했고, 영업이익은 1530억 원에서 2060억 원으로 34.7% 늘었다. 올 들어서도 상반기 매출과 영업이익이 전년 동기 보다 7.9%, 1.6% 증가했다.

양수 받은 건물관리사업의 매출이 2014년 대비 2016년 22.2% 늘어나며 제 몫을 했다. 올 상반기에도 5% 증가했다.

다만 건물관리사업 양수로 에스원의 내부거래비중은 2013년 20.2%에서 2014년 34.6%로 높아졌다. 지난해도 34.5%로 비슷한 수준을 기록했다. 이와 관련 육 사장은 지난 3월 “건물관리사업 매출에서 삼성그룹이 아닌 회사의 비중을 20%까지 확대해 에스원 매출 2조 원을 넘어설 것”이라고 말하며 내부거래 논란을 일으키지 않으려는 모습을 보이기도 했다.

한편 육 사장이 공언한 올해 매출 2조 원 달성에 관심이 쏠린다. 업계에서는 상반기 실적을 봤을 때 무난히 달성할 것으로 전망하고 있다.

sy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.