대우조선해양, 재무건전성 악화…결손금에 부채비율 대폭 증가

강재가 인상으로 공사손실충당금 반영…6월 말 부채비율 273.7%, 전년 말 대비 106.9%p↑

구글 검색 선호 출처로 추가

대우조선해양의 재무건전성이 크게 악화됐다. 그간 수주 실적이 부진했던 가운데, 올해 들어 강재가마저 올라 이익결손금이 발생했다. 이에 부채비율은 다시 200% 후반대로 올라섰다.

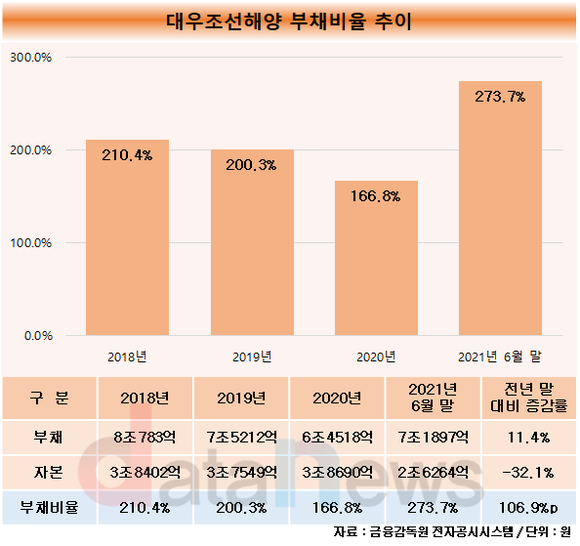

3일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 대우조선해양의 반기보고서를 분석한 결과, 이 기업의 올해 6월 말 부채비율은 273.7%로 집계됐다. 전년 말(166.8%) 대비 106.9%p 증가했다.

대우조선해양은 최근 몇년간 부채비율이 개선됐다. 산업은행과 수출입은행의 자본확충 단행으로 2016년 2184.7%에 달했던 부채비율은 2017년 282.7%로 감소했다. 이후 경영정상화 노력을 통해 2018년 210.4%, 2019년 200.3%, 2020년 166.8%로 개선됐다.

하지만 올해 들어 자본이 감소하면서 부채비율이 악화세로 돌아섰다. 실적 악화의 영향으로 5707억 원의 결손금이 발생한 데 영향을 받았다.

결손금에 대해 대우조선해양 관계자는 "최근 2~3년 사이에 저조한 수주로 매출이 급격히 감소했고, 건조하고 있는 선박들에 대한 고정비 부담이 증가했다"고 설명했다. 이어 "강재가 인상으로 인해 공사손실충당금 8000억 원을 반영하며 실적이 악화됐다"고 덧붙였다.

업계 특성상 조선 수주가 바로 매출로 직결되지 않아 향후 전망도 어둡다. 올해 대규모 수주에 성공했지만 당장의 매출로 인식되지 않기 떄문에 재무안전성 지표의 개선이 어려울 것으로 예상되고 있다.

대우조선해양의 자본총액에 2조3328억 원 규모의 영구채가 포함되있는 점도 악재로 작용할 전망이다.

영구채는 원금을 상환하지 않고 일정 이자만을 영구히 지급하는 채권이다. 부채지만 발행자의 명시적 상환의무가 없다는 측면에서 국제회계기준상 자본으로 인정받고 있다. 영구채를 제외하면 대우조선해양의 실질적인 자본은 3000억 원에 불과하다.

영구 전환사채의 이자율은 올해까지는 1%인데, 내년부터는 같은 신용등급 5년 만기 공모 무보증회사채 기준수익률에 0.25%p 가산한 수준으로 올라가 부담이 가중될 것으로 평가된다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 조선업계 수주 랠리…한국·대우조선 벌써 목표 초과 (2021/09/27)

- - 대우조선해양, 4년 동안 직원 1801명 줄었다 (2021/02/02)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.