![[취재] SKC, 1분기 손실 축소…반도체·화학 개선, 동박·신사업 부담 지속](/data/photos/cdn/20260519/art_1778225083.png)

SKC가 2026년 1분기 손실 폭을 줄였다. 반도체 소재·화학 부문이 실적 개선을 이끌었고, 이차전지 소재(동박)와 유리기판 등 신규 사업의 적자 부담은 여전하다는 평가가 나온다.

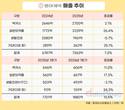

12일 데이터뉴스가 SKC의 2026년 1분기 실적발표를 분석한 결과, 영업손실은 287억 원으로 전년 동기(-740억 원)와 전분기(-1076억 원) 대비 축소됐다.

사업별로 보면 적자 축소의 핵심은 화학의 흑자 전환과 반도체 소재 이익 확대였다. 화학 부문은 영업이익이 2025년 1분기 -183억 원에서 2026년 1분기 96억 원으로 돌아섰고, 반도체 소재는 같은기간 70억 원에서 236억 원으로 늘었다. 반면 이차전지 소재는 -346억 원에서 -326억 원으로 개선 폭이 20억 원에 그쳤다.

반도체 소재는 인공지능(AI) 데이터센터 수요와 메모리용 제품 판매 증가로 수익성이 커졌다. 회사는 1분기 테스트 소켓 매출이 전년 동기 대비 88% 증가했으며, 특히 고부가 SLT 소켓 판매 확대 등 제품 믹스 개선이 수익성을 끌어올렸다고 설명했다. 또한 SOCAMM2 양산 테스트 소켓을 출시했으며, HBM 등 메모리향 고부가 제품도 공급하고 있다고 밝혔다.

화학은 1분기 흑자로 돌아섰지만, 중동 리스크에 따른 수급 불안의 반사효과에 따른 고부가 프로필렌글리콜(PG) 판매 확대 등의 영향이 있었다. 또한 중동·중국 경쟁사 공급 차질로 SM 시장가격이 상승했다.

동박은 에너지저장장치(ESS)향 물량이 늘었지만 적자 구조가 크게 바뀌지 않았다. 1분기 ESS향 판매량은 전년 동기대비 390% 급증했음에도 EV향 동박 부진에 적자가 이어졌다. 전체 손익은 2025년 1~3분기에도 300억 원대 손실이 이어졌고, 4분기에는 669억 원까지 악화됐다가 2026년 1분기 다시 326억 원 수준으로 돌아온 모습이다. 회사는 2분기 ESS용 판매 확대, 말레이시아 공장 풀가동으로 실적을 개선한다는 방침이다.

여기에 유리기판·친환경 소재 등 신규사업 적자가 분기마다 누적되며 손익 부담으로 이어지고 있다. 1분기 신규사업 영업손실은 118억 원으로 집계됐고, 최근 분기 기준으로도 100억 원 안팎의 손실이 지속되는 모습이다. 회사는 유리기판 양산 시점을 공식화하지 않았지만, 유리기판 사업 가속화와 재무구조 개선을 위해 유상증자를 추진 중이며, 2분기에는 고객 평가 테스트 샘플 제작 및 복수 고객 대상 신규 프로젝트 초기 검토 예정이라고 밝혔다.

증권업계는 2026년에도 적자가 이어지나 규모는 축소되고, 2027년 흑자 전환 가능성을 열어두고 있다. 다만 2026년 영업손실 전망치는 메리츠증권 29억 원, 삼성증권 68억 원, 유안타증권 1104억 원 등으로 엇갈렸다. 동박의 가동률 정상화 속도와 화학 스프레드 지속성, 유리기판 사업 진척이 적자 폭을 가를 변수로 분석된다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 김종우 SKC 대표, 엔펄스 정리 끝…'3800억 실탄'으로 후공정 쏜다 (2025/11/24)

- - SKC, SK엔펄스 흡수합병…"3800억 반도체 소재 중심으로 투자" (2025/10/15)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.