이마트, 영업익 사상 첫 적자...하반기 반전 만들까

매출원가율 74.4%+판관비율 26.2%=100.6%...이갑수 대표 경영능력 시험대

- 글자크기

이마트의 2분기 순이익이 사상 첫 적자를 기록했다. 매출원가율과 판관비율이 상승하면서 매출액 대비 비중이 100%를 넘어서는 등 수익성 악화가 두드러졌다.

이마트가 3분기와 4분기 반전을 만들어 낼 수 있을지, 이갑수 이마트 대표이사 사장의 경영 능력이 시험대에 올랐다.

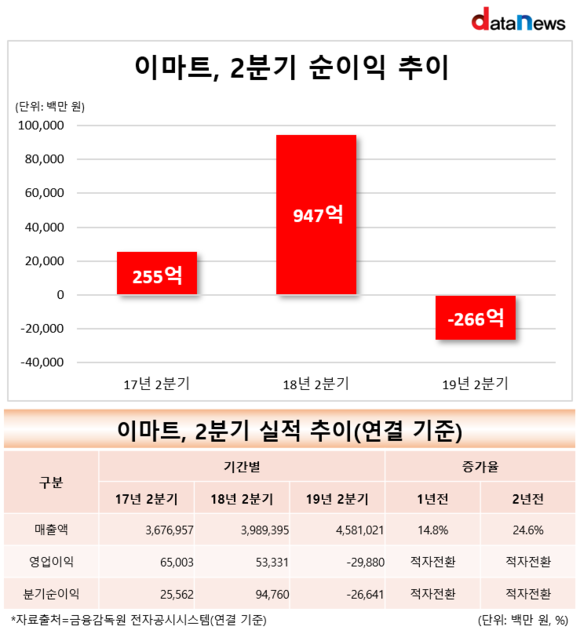

11일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 이마트의 실적을 분석한 결과 올해 2분기 기준 이마트의 매출액 규모는 4조5810억 원, 영업이익 -298억 원, 분기순이익 -266억 원으로 집계됐다. 전년 동기(매출 3조9893억 원, 영업이익 533억 원, 분기순이익 947억 원)와 비교하면 매출은 14.8% 증가했지만 영업이익과 당기순이익은 모두 적자전환 했다.

2년 전과 비교해도 실적 악화는 두드러진다.

이마트는 2017년 2분기 3조6769억 원의 매출을 올려 영업이익 650억 원, 분기순이익 255억 원을 기록했다. 올해 2분기 실적과 비교하면, 매출 규모를 24.6% 늘리고도 영업이익과 당기순이익은 적자를 낸 셈이다.

이마트의 이와 같은 실적 악화는 매출원가율이 급증한 영향으로 풀이된다.

실제로 올해 2분기 이마트의 매출 4조5810억 원 가운데 매출원가로 지출한 금액은 3조4084억 원이다. 전년 동기 2조8923억 원이었던 매출원가액과 비교하면 1년 사이 17.8% 증가했다. 문제는 같은 기간 매출 규모는 14.8% 늘어나는데 그쳤다는 점이다. 매출 증가폭보다 매출원가 상승폭이 3%포인트 더 크다.

매출원가율 역시 상승했다.

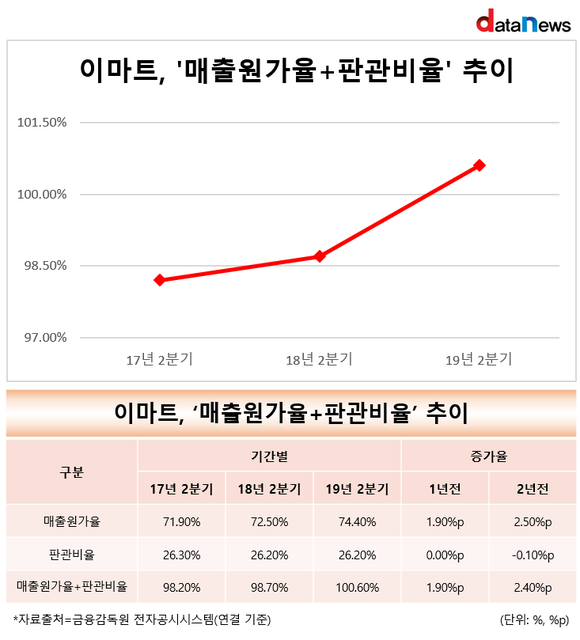

2019년 2분기 이마트의 매출원가율은 74.4%다. 2017년 2분기 71.9%, 2018년 2분기 72.5%였던 것과 비교하면 1년 전보다 1.9%포인트, 2년 전보다 2.5%포인트 상승했다.

매출원가율이 급증하면서 판관비율과의 합산비율은 100%를 넘어섰다. 매출에서 매출원가와 판관비 등을 제외한 금액이 영업이익으로 분류되기 때문에 실제 이마트가 벌어들인 돈은 마이너스인 셈이다.

올해 2분기 이마트가 '판매비와관리비'로 지출한 금액은 1조2024억 원이다. 같은 기간 매출액에서 차지하는 판관비의 비중은 26.2%다. 매출원가율(74.4%)과의 합산비율은 100.6%다.

이마트의 매출원가율과 판관비율의 합산비율은 2017년 2분기 98.2%에서 2018년 2분기 98.7%, 올해 2분기 100.6%로 꾸준히 상승하고 있다.

같은 기간 이마트의 판관비는 9673억 원, 1조4037억 원, 1조2024억 원으로 2년 사이 24.3% 증가했으나 매출액에서 차지하는 비중은 26.2~26.3%로 비슷한 수준을 유지했다.

이에 따라 이갑수 이마트 대표이사 사장의 경영능력이 시험대에 올랐다.

이갑수 대표는 1957년생으로 울산 출신이다. 부산고와 경희대 섬유공학과를 졸업했고 2009년 이마트 고객서비스본부 본부장, 2014년 이마트 영업부문 대표이사 등을 거쳐 지난 2016년 11월 이마트 대표이사 사장으로 승진했다.

이마트는 지난 13일 KB증권과 '자산유동화를 위한 양해각서(MOU)'를 체결하고 세일 앤 리스백 방식으로 재무건전성 강화에 나서는 등 내실 다지기에 들어서는 모습이다. 이마트는 10여개 점포를 매각하고 다시 임차하는 방식인 세일 앤 리스백을 통해 현금 유동성을 확보한다는 방침이다.

그러나 일각에서는 이마트의 매출원가율 상승 개선이 더 시급하다는 우려의 목소리를 제기하고 있다. 실제로 지난 5월 NICE신용평가는 이마트 영업수익성 악화 원인으로 판촉 강화에 따른 원가율 상승을 꼽기도 했다.

박시연 기자 si-yeon@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.