모멘티브 인수 효과 못 본 KCC, 부채비율만 더 늘렸다

코로나19 수요감소, 유가증권 영향으로 수익성 하락…부채비율 110.7%→137.0%

- 글자크기

KCC가 실리콘 사업 본격화를 위해 모멘티브를 인수했지만, 당장의 효과를 누리지 못했다. 코로나19로 인한 시장 악화 등으로 영업이익은 오히려 줄었고, 인수 금액으로 인해 부채는 증가했다.

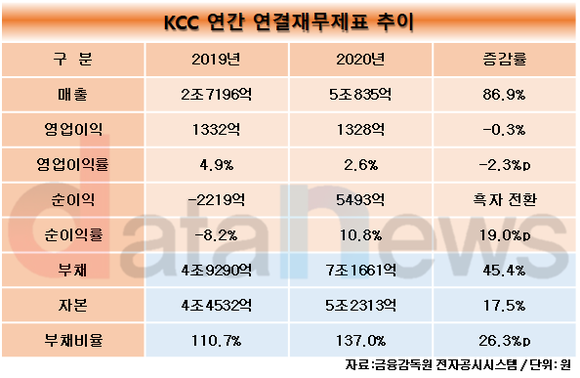

16일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 KCC의 영업실적(연결 기준)을 분석한 결과, 지난해 매출이 5조835억 원으로 집계됐다. 모멘티브의 모회사인 MOM홀딩컴퍼니가 관계기업에서 종속기업으로 편입됨에 따라 전년(2조7196억 원) 대비 86.9% 늘었다.

모멘티브는 세계 3대 실리콘 기업으로 꼽힌다. KCC는 지난 2018년 사모펀드 SJL파트너스, 석영유리 제조업체 원익QNC와 컨소시엄을 구성해 실리콘업체 모멘티브 인수전에 뛰어들었다. 총 6358억 원에 모멘티브의 지분 45.5%를 취득, 쿼츠사업 등 일부 사업 영역을 제외한 모멘티브의 경영권을 확보했다.

모멘티브 인수에도 불구하고 수익성 지표는 오히려 악화했다. KCC의 2020년 영업이익은 1328억 원으로, 2019년(1332억 원) 대비 0.3% 줄었다. 소폭이긴 하지만, 연결 대상 편입으로 인해 큰 폭으로 증가세를 그린 매출과 대비되며 인수 효과를 보지 못했다는 평가가 제기되고 있다.

지난해 코로나19로 인해 전산업이 어려움을 겪었다. 이 가운데 실리콘 사업 역시 주요 사업지역인 유럽과 북미지역에서 수요가 감소했고, 해당 공장 가동률이 하락한 것으로 조사됐다.

삼성물산 주식 변동도 실적 악화의 요인으로 꼽혔다. KCC 관계자는 "보유하고 있는 삼성물산 주식의 변동이 실적에 반영됐다"고 설명했다. KCC는 지난해 9월 말 기준으로 삼성물산의 주식 1700만9518주(9.10%)를 보유하고 있다.

이 기간 영업이익률은 큰 폭으로 하락했다. 2019년 4.9%에서 2020년 2.6%로 2.3%포인트 내려앉았다.

KCC는 모멘티브 인수로 비용이 증가함에 따라 부채도 늘어난 것으로 조사됐다. 2020년 말 기준 부채규모는 7조1661억 원으로 집계됐다. 전년(4조9290억 원) 대비 45.4% 증가했다. 자본은 4조4532억 원에서 5조2313억 원으로 17.5% 느는 데 그쳤다.

이에 따라 부채비율이 2019년 말 110.7%에서 2020년 말 137.0%로 26.3%p 상승했다. 150% 이하를 유지하고 있어 여전히 안정적으로 평가되긴 하지만, 그간 100% 이하의 부채비율을 유지했던 기업이어서 부채 증가가 부담으로 작용할 것으로 전망되고 있다.

이윤헤 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.