- 글자크기

DL건설이 10대 건설사 진입에 한 발 더 다가섰다. 합병법인으로 새출범한 지 1년 만에 시공능력평가 순위를 5계단 끌어올리며 주목받고 있다.

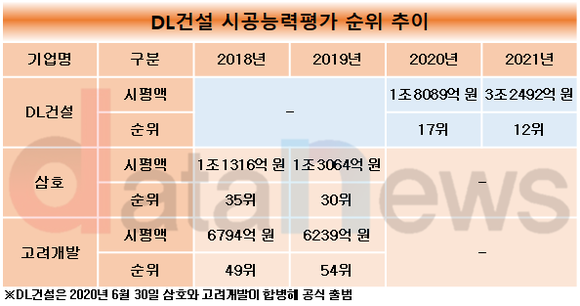

18일 데이터뉴스가 국토교통부의 '2021년 건설업체 시공능력평가' 자료를 분석한 결과, DL건설은 올해 시공능력평가에서 12위에 올랐다.

DL건설은 삼호와 고려개발의 합병회사로 지난해 7월 출범했다. 통합 전인 2019년 삼호와 고려개발은 각각 시평 순위 30위와 54위를 차지했다. 합병 직후인 2020년에는 17위에 이름을 올렸다.

DL건설은 합병 시너지를 바탕으로 2025년 매출 3조5000억 원과 영업이익 4000억 원을 넘겨 시평순위 톱10 진입을 목표로 세웠다.

합병 첫해인 지난해 DL건설은 매출과 영업이익 등 수익성 지표를 40% 이상씩 늘렸다, 정비사업 수주 1조 클럽에도 가입했다. 신용등급 상승도 이뤄냈다. 한국기업평가와 한국신용평가는 지난 4월 DL건설의 회사채 신용등급을 A-(안정적)으로 평가했다.

이를 바탕으로 DL건설은 올해 시평 순위를 5계단 끌어올렸다. DL건설의 시평액은 지난해 1조8089억 원에서 올해 3조2492억 원으로 79.6% 증가했다. DL건설은 합병을 통해 대형 건설사 위주 시장인 수도권 도시정비사업, 글로벌 디벨로퍼사업 등 신시장을 개척한다는 계획을 세웠다.

DL건설은 지난 3월 대림건설에서 사명을 바꾼 후 수익구조 다변화를 위해 디벨로퍼 사업을 본격화하고 있다.

디벨로퍼 사업은 설계부터 조달, 시공, 프로젝트 개발까지 직접 맡는 사업으로, 안정적인 수익률을 확보할 수 있다. 디벨로퍼 사업을 원활하게 수행하기 위해서는 재무 안전성이 무엇보다 중요한 요소로 꼽힌다.

DL건설은 풍부한 현금을 보유하고 있다. 이 회사는 지난해 말 현재 5634억 원의 현금성 자산을 보유했다. 1년 전(3140억 원)보다 79.4% 늘어난 수치다. 지난해 말 부채비율도 86.9%로 안정적인 수준으로 평가된다.

올해 6700세대의 주택공급을 추진하는 등 공격적인 행보를 보이고 있는 DL건설이 풍부한 현금을 바탕으로 디벨로퍼 사업을 강화하면서 건설사 톱10 진입에 성공할 수 있을지 주목된다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.