DL이앤씨, 홀로서기 후 부채비율 더 탄탄…주요 건설사 중 최저

올해 3월 말 89.4%, 전년 동기 대비 14.2%p↓…상위 10개사 중 유일하게 100% 이하 유지

- 글자크기

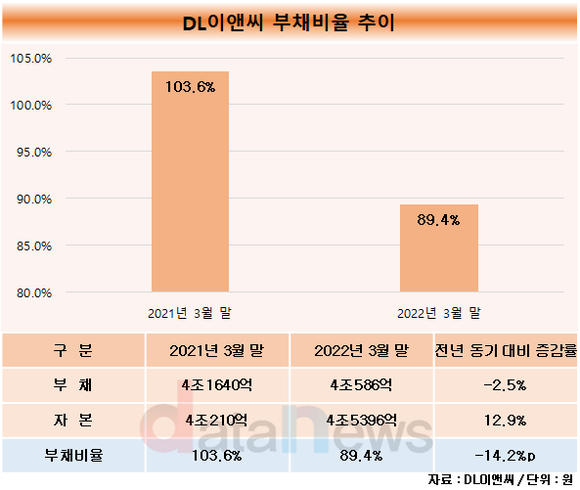

DL이앤씨가 기업분할 이후 홀로서기에도 안정적 부채비율을 유지하고 있다. 올해 3월 말 현재 부채비율은 80% 후반대로, 주요 건설사 중 유일하게 100% 이하를 기록했다.

13일 데이터뉴스가 DL이앤씨의 실적발표자료를 분석한 결과, 올해 3월 말 부채비율이 89.4%로 집계됐다.

DL이앤씨는 지난해 1월 기업분할을 통해 신설됐다. 분할 전 대림산업에서 지주사와 유화부문을 분리해 건설에 집중할 수 있는 구조를 갖췄다. 분할과정에서 DL이앤씨는 많은 부채를 떠안았고, 이에 부채 부담이 커졌었다.

하지만 분할 이후 원가 부담을 줄이는 경영을 진행하며 수익성이 개선됐다. 이에 영향을 받아 자본이 늘고 부채는 줄어들면서 부채비율 역시 개선세를 그렸다. 올해 3월 말 부채비율은 전년 동기(103.6%) 대비 14.2%p 감소한 수치다.

건설사는 수주사업 특성상 타 업종 대비 부채비율이 높다. 이에 통상적으로 부채비율이 200% 이하일 때 안정적이라고 평가한다. DL이앤씨는 올해 3월 말 부채비율이 89.4%로, 안정적인 수준을 기록했다.

DL이앤씨의 부채비율은 주요 건설사와 비교해도 안정적인 축에 속한다. 올해 1분기 실적발표를 한 상위 건설사들 중 유일하게 부채비율이 100% 이하를 기록했다.

현대건설이 110.7%로 DL이앤씨의 뒤를 이었다. HDC현대산업개발도 올해 3월 말 부채비율이 144.2%로 집계되며 100%대를 기록했다. 대우건설과 GS건설은 213.6%, 217.9%로 집계됐다.

DL이앤씨는 탄탄한 재무구조를 바탕으로 디벨로퍼 사업을 적극적으로 추진한다는 계획이다.

디벨로퍼 사업은 단순 시공 형태의 도급사업 비중을 줄이는 대신, 사업 발굴부터 기획, 지분투자, 금융조달, 건설, 운영까지 사업 전 과정을 담당하는 방식이다. 기획과 지분투자, 금융조달을 위해 재무안정성이 무엇보다 중요하다.

지난해에는 디벨로퍼 사업의 수주가 2조1274억 원으로 집계되며, 전체 주택 사업(6조8877억 원) 중 30.9%를 차지했다. 2020년(11.4%) 대비 수주 비중이 19.5%p 상승했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.