롯데케미칼, 겹친 악재에 영업이익률 1%대로 추락

유가 원자재 가격 상승에 영업이익 86.8% 급감…중국 봉쇄 조치 등 2분기 전망도 먹구름

- 글자크기

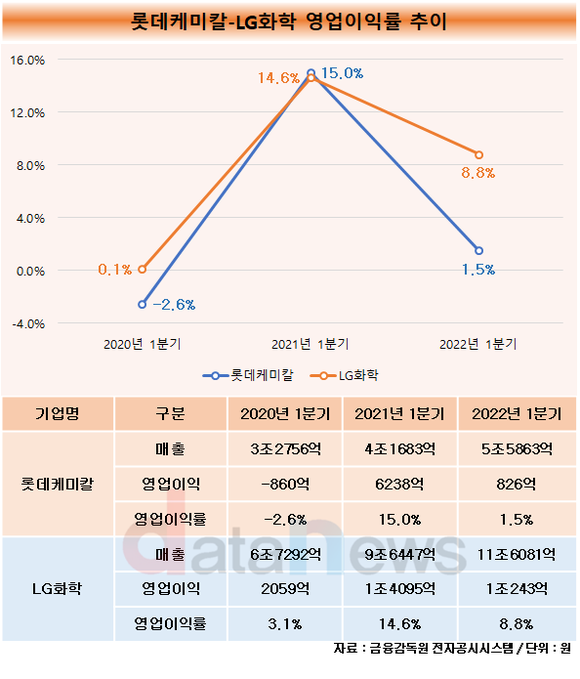

롯데케미칼 1분기 영업이익률이 1%대로 추락했다. 이 기간 LG화학은 석유화학사업 부진에도 불구하고 8%대 영업이익률을 지켰다.

25일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 롯데케미칼의 분기보고서를 분석한 결과, 올해 1분기 영업이익률은 1.5%로 집계됐다. 전년 동기(15.0%) 대비 13.5%p 감소했다.

영업이익이 지난해 1분기 6238억 원에서 올해 동기 826억 원으로 86.8% 급감했다. 매출은 30% 넘게 성장했다. 매출은 증가했는데 영업이익은 급감하면서 영업이익률이 큰 폭으로 내려앉았다.

롯데케미칼 관계자는 "국제유가 상승에 가장 큰 영향을 받았다"고 설명했다. 러시아의 우크라이나 침공 등으로 국제유가가 오르면서 납사(석유정제 부산물로 화학기업들의 원재료) 등 원재료 가격이 상승했고, 이에 따라 화학업계의 원가 부담이 커졌다.

또한, 코로나19 재확산으로 인한 중국의 봉쇄조치도 실적에 악영향을 끼쳤다. 중국은 국내 석유화학업계의 주요 시장 중 하나다. 롯데케미칼의 지난해 지역별 매출 현황을 살펴보면, 중국이 전체 매출의 17.3%를 차지했다.

2분기에도 고유가 상황이 이어지고 중국 봉쇄 조치가 장기화됨에 따라 시장 불안정성이 지속될 것으로 예상된다.

이런 가운데 LG화학의 실적선방은 주목을 끈다. LG화학은 올해 1분기 영업이익률이 8.8%로, 비교적 안정적인 수준을 유지했다. 롯데케미칼과는 7.3%p의 격차가 나타났다.

두 기업 간의 포트폴리오 차이가 위기 속에서의 실적 격차를 만들어낸 것으로 풀이된다. LG화학은 폴리올레핀 엘라스토머(POE), 기저귀용 고흡성수지(SAP) 등 고부가 가치 제품에 집중하고, 첨단소재사업 등 석유화학 외에 타 사업을 확대하며 수익성을 지켰다.

롯데케미칼은 사업구조가 화학에 치중되면서 실적 방어에 실패했다는 분석이다. 지난해 매출을 보면 전체 매출 중 76.6%가 기초소재사업에서 발생했다.

이에 롯데케미칼은 사업 포트폴리오 확대를 통해 몸집을 키운다는 전략이다. 최근 진행된 기자간담회에서 김교현 부회장은 "범용 석화사업 및 고부가 스페셜티 사업의 확대를 추진하고 수소에너지·전지소재·리사이클 및 바이오플라스틱 등 그린 사업 확장으로 포토폴리오를 개편할 계획"이라고 밝혔다. 이를 통해 2030년까지 매출 50조 원을 달성한다는 계획이다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.