카드업계 가맹점 수수료 수익 비중, 10년 만에 반토막

2016년 상반기 49.7%→2025년 상반기 25.3%…3년 주기로 진행된 적격비용 재산정 제도로 본업 경쟁력 약화

- 글자크기

카드사들의 가맹점 수수료 수익 비중이 20% 중반대까지 하락했다. 올해 2월부터 적용된 카드수수료 개편안으로 우대수수료율이 줄어든 영향이다.

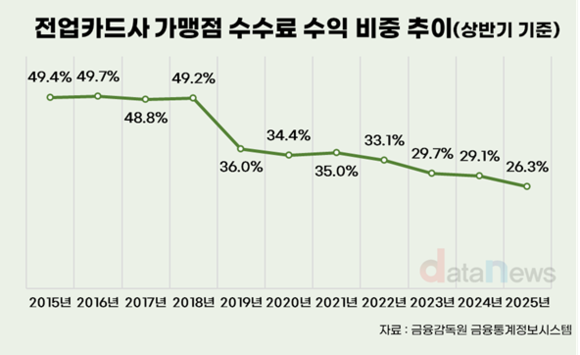

금융당국은 2012년부터 3년 주기로 적격비용 재산정제도를 통해 가맹점수수료 인하 정책을 지속적으로 추진하고 있다. 수수료 인하 시기마다 수익 비중이 전년 대비 크게 줄어들고 있는 것으로 조사됐다. 2015년 49.4%였던 수수료 수익 비중은 올해 상반기 26.3%로 감소했다.

30일 데이터뉴스가 금융감독원 금융통계정보시스템에 공시된 8개 전업카드사들의 가맹점 수수료 수익 추이를 분석한 결과, 올해 상반기 수익은 3조7722억 원으로 집계됐다.

가맹점 수수료는 가맹 업주가 고객이 신용카드로 결제한 대금을 안정적으로 회수하는 대가로 카드사에 지불하는 돈이다. 카드 결제로 인해 발생하는 수익으로, 카드사의 본업으로 꼽힌다.

2012년 여신금융법 개정으로 3년마다 수수료율을 책정하는 적격비용 재산정제도가 도입된 후 수수료는 3년마다 인하됐다. 해당 제도는 카드사가 가맹점에 적용하는 수수료율을 정하기 위해 카드 결제 과정에서 발생하는 자금조달비용, 위험관리비용, 부가가치통신사업자(VAN) 수수료 등 카드사의 원가를 주기적으로 재산정하는 제도다.

2012년 재산정 제도 시행 이후 수수료율은 5차례나 인하됐다. 지난해 말 발표된 '2025년 카드수수료 개편방안'에 따르면 연매출 3억 원 이하의 영세가맹점과 3억 원 이상~10억 원 이하의 중소가맹점의 카드수수료율은 일괄적으로 0.10%p 인하됐다. 연매출 10억 원 이상 30억 원 이하인 중소가맹점의 인하율은 0.05%다.

해당 개편안은 올해 2월부터 적용됐다. 이에 따라 적격비용 재산정제도를 도입했던 2012년 당시 1.5~2.12%였던 가맹점 수수료율은 2025년 현재 0.4~1.45%수준까지 낮아졌다. 체크카드 수수료율은 그보다 낮은 0.15~1.15%다.

가맹점 수수료 인하로 인해 카드사들이 벌어들이는 가맹점 수수료 수익이 대폭 줄어들었다. 상반기 수익은 3조7722억 원으로, 전년 동기(4조734억 원) 대비 7.4% 감소했다.

카드사별로 보면 롯데카드의 감소율이 31.6%로 가장 컸다. 지난해 상반기 1470억 원에서 올해 상반기 1006억 원으로 줄었다. 비씨카드(-11.0%)와 KB국민카드(-10.7%)도 감소율이 두 자리를 기록했다.

이번 감소는 가맹점 수수료율 인하와 코로나19 영향으로 인한 소비 감소가 겹쳤던 2020년 이후 5년 만이다. 상반기 기준 수익은 2018년 5조9543억 원에서 2019년 3조6323억 원, 2020년 3조4601억 원으로 줄었다. 이후 ▲2021년 3조7359억 원 ▲2022년 3조8504억 원 ▲2023년 3조9210억 원 ▲2024년 4조734억 원으로 늘었지만 5년 만에 감소세로 돌아섰다.

전체 카드 수익 중 비중을 보면 적격비용 재산정 제도 영향이 더욱 두드러지게 나타난다. 하나카드의 합류로 8개 전업카드사 구도가 완료된 2015년 이후 가맹점 수수료 비중은 10년 만에 절반 수준으로 줄어들며 카드사들이 본업 경쟁력을 잃고 있다는 지적이 제기된다.

2016년 상반기만 하더라도 카드사들은 전체 수익의 49.7%를 가맹점수수료로 채웠다. 하지만 적격비용 재산정으로 수수료율 인하가 적용된 2019년 36.0%, 2022년 33.1%에 이어 올해 상반기에는 26.3%로 23.4%p 감소했다.

한편 금융당국은 지난해 카드수수료 개편안을 발표하면서 적격비용 재산정 주기를 기존 3년에서 6년으로 조정하기로 했다. 다만 대내외 경제여건, 소상공인·자영업자와 카드사 영업·경영상황 등을 3년마다 점검해 적격비용 재산정이 필요하다고 인정되는 경우 적격비용을 재산정할 수 있도록 했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.