동국제강, 3년만에 경영위기 털고 안정궤도 진입

2014년 대비 부채비율 55%P 급감, 신용등급도 BB+에서 BBB-로 상향

- 글자크기

[데이터뉴스=박시연 기자] 장세주 동국제강 회장이 오는 11월 수감 생활을 끝마치고 출소하는 가운데, 친동생인 장세욱 동국제강 부회장의 경영능력이 주목받고 있다. 장 부회장은 심각한 경영위기를 겪었던 동국제강을 안정적인 궤도에 올려놓았단 평가다.

22일 업계에 따르면 횡령 및 비자금 조성 등의 혐의로 징역 3년6월을 선고받은 장세주 회장이 오는 11월 출소한다. 이에 따라 친형 장세주 회장을 대신해 동국제강을 경영해 온 장세욱 부회장의 행보에도 관심이 쏠린다.

장세주 회장은 지난 2015년 5월 횡령 및 비자금 조성 등의 혐의를 받고 수감됐다. 그 무렵 동국제강은 영업이익 -670억 원, 당기순이익 -2299억 원(2014년말 기준)을 기록하며 적자에 허덕이는 상태였다.

2015년 1월 장 회장의 공백을 채우기 위해 대표이사를 맡게 된 장세욱 부회장은 그 해 6월 장 회장과 남운영 사장이 대표이사직에서 물러남에 따라 단독 대표이사 체제로 경영 전면에 나섰다.

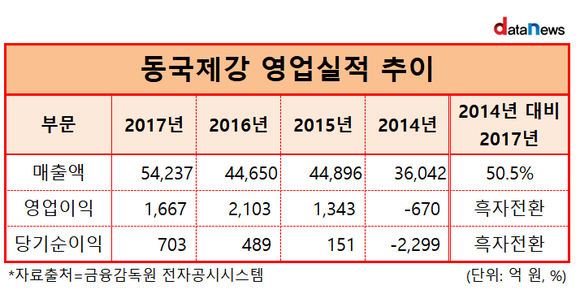

이후 동국제강의 실적은 급속도록 개선됐다.

우선 매출액이 3년 사이 50.5%나 급증했다. 2014년 3조6042억 원(개별 기준)이던 매출액은 2017년 5조4237억 원(잠정실적)으로 1조8195억 원 증가했다. 같은 기간 영어이익은 -670억 원에서 1667억 원으로, 당기순이익은 -2299억 원에서 703억 원으로 흑자 전환했다.

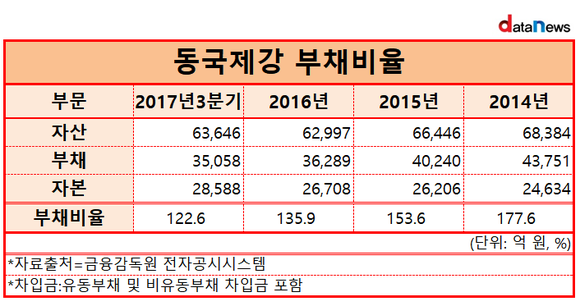

부채비율 역시 큰 폭으로 감소했다.

2014년 동국제강의 부채는 총 4조3751억 원, 자본은 2조4634억 원이었다. 그러나 지난해 3분기 기준 부채는 3조5058억 원으로 19.9% 감소했고, 자본은 16.1% 늘어난 2조8588억을 기록했다. 부채가 감소하고 자본이 증가한 덕분에 부채비율 역시 177.6%에서 122.6%로 55%포인트나 감소했다.

부채비율은 자기자본 대비 부채총액이 차지하는 비중을 나타내는 대표적인 건전성 지표로 100% 이하가 표준비율이며 선진국에선 200% 이하를 우량 업체로 간주한다.

동국제강의 신용등급 역시 개선됐다. 한국기업평가는 동국제강의 등급을 투기등급으로 분류되는 BB+에서 BBB-로 상향 조정했다.

업계에서는 장 회장이 출소 이후 경영에 복귀하더라도 장 부회장과 형제경영체제를 유지할 가능성이 높은 것으로 내다보고 있다. 장 부회장이 대표를 맡아 온 유니온스틸이 지난 2015년 동국제강에 흡수합병 된데다 실적 역시 크게 개선됐기 때문이다.

더군다나 장 회장의 자녀들이 아직 나이가 어리고 보유 지분율이 적어 승계 작업이 이뤄지지 않은 상태여서 장 부회장의 역할이 더욱 중요해 질 수 밖에 없다.

현재 동국제강의 최대 주주는 장 회장으로 총 13.83%의 지분을 보유하고 있다. 이어 장 부회장이 9.33%의 지분율을 확보하고 있는 상태며 장 회장의 장남인 장선익 이사는 0.4%의 지분율을 보유하는데 그쳤다.

si-yeon@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.