- 글자크기

[데이터뉴스=박시연 기자] 저비용항공사(LCC, Low Cost Carrier)인 에어서울이 2017년 265억 원의 적자를 기록했다. 지난해 모회사인 아시아나항공의 250억 원 규모 유상증자를 통해 완전 자본잠식 상태에서 벗어났으나, 흑자구조를 만들어 홀로서기까지는 시간이 필요할 것으로 보인다.

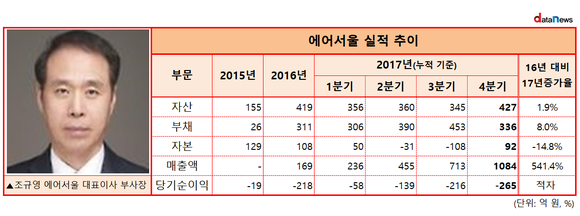

30일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 에어서울의 영업실적을 분석한 결과, 지난 2017년 이 회사 매출액은 1084억 원, 당기순이이은 -265억 원인 것으로 집계됐다. 직전년도(매출액 169억 원, 당기순이익 -218억 원)보다 매출액은 541.4% 증가했으나 당기순이익 적자 규모는 더 커졌다.

지난해 부채비율 역시 2016년(288%) 대비 77.3%포인트나 늘어난 365.2%를 기록했다.

다행히 완전자본잠식 상태에서는 벗어났다.

에어서울은 지난해 3분기 말 기준 완전 자본잠식 상태에 빠졌었다. 자본잠식 상태란 영업 적자가 지속적으로 이어져 잉여금이 바닥나고 납입자본금이 잠식되는 상태를 의미한다.

국토교통부는 지난 14일 ‘항공사업법 시행령·시행규칙 개정안’을 입법 예고했다. 2분의 1 이상 자본잠식 상태가 3년 이상 지속돼야 가능했던 개선명령 발동 시기를 2년으로 1년 단축했다.

에어서울의 모회사인 아시아나는 지난해 12월 250억 원 규모의 유상증자를 단행했다. 덕분에 에어서울은 재무구조개선 명령 기준(자본잠식 50%)을 맞춰 제재 위기를 모면했다.

그러나 아시아나항공으로서는 에어서울이 여전히 골칫덩이다.

에어서울은 지난 2015년 아시아나가 100% 출자해 설립한 저비용항공사다. 아시아나항공은 당시 수익성이 저조했던 노선을 에어서울에 이관하고 중장거리 노선과 중단거리 노선을 구분했다.

그러나 에어서울은 설립 초기 내세웠던 프리미엄 저비용항공사 이미지 전략과 일본 소도시 공략이 큰 효과를 보지 못한 채 적자규모만 확대되고 있는 상태다. 업계에 따르면 에어서울은 올해 1월과 2월 처음 월 단위 흑자전환에 성공한 것으로 알려졌지만 당초 내세웠던 흑자 전환에 성공할 수 있을지는 미지수다.

아시아나항공은 2015년 에어서울 최초 설립 당시 5억 원을 출자한 이후, 그해 10월 145억 원, 2016년 200억 원, 2017년 250억 원 등 약 600억 원가량을 투자했다. 그러나 지난해 연말까지 에어서울의 누적 적자는 502억 원에 달한다.

아시아나항공 자체도 유동성 위기 등의 문제가 산적해 있는 상태다.

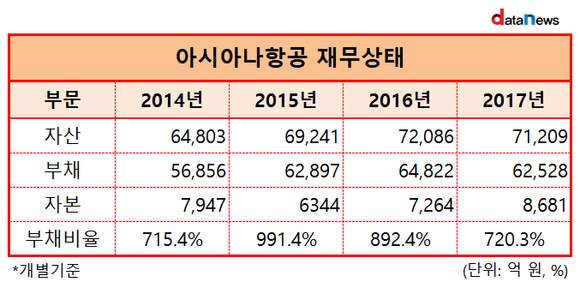

지난 2017년말 기준 아시아나의 부채비율은 720.3%에 달한다. 직전년도(892.4%)와 비교하면 172.1%포인트 감소한 수치지만 통상 200% 이하를 우량 업체로 간주하는 점을 감안하면 여전히 높은 상태다. 게다가 오는 2019년 IFRS16이 적용되면 부채로 인식되지 않았던 운용리스가 부채로 인식돼 부채비율이 상승할 것으로 예상되고 있다.

아시아나항공은 전체 차입금 4조485억 원(2017년말, 개별 기준) 가운데 2조 원가량이 올해 내 만기가 도래한다. 상반기 만기 예정인 차입금은 6000억 원 정도다. 그러나 지난해 말 기준 아시아나항공의 현금성 자산은 1091억 원에 불과하다.

이에 아시아나 항공은 서울 광화문에 위치한 금호아시아나그룹 사옥 매각 작업에 착수했다. 광화문 사옥을 운영하는 특수목적법인(SPC) 지분 80%를 보유한 아시아나항공은 사옥 매각을 통해 약 4000억 원의 현금성 자산을 확보할 수 있을 것으로 예상된다. 또 보유하고 있던 CJ대한통운 주식 73만8427주를 매각해 935억 원을 확보했다.

si-yeon@datanews.co.kr

si-yeon@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.