두산그룹 박정원 회장체제 2년, 더 나빠진 재무구조

11년 전 박용만 회장 밥캣 인수…막대한 차입금, 아직도 그룹 발목

- 글자크기

[데이터뉴스=강동식 기자] 형제경영 원칙을 지켜온 두산그룹의 4세 경영 첫 주자 박정원 회장이 지난 2년 간 그룹 재무 안정에 전력을 다했지만, 큰 변화를 만드는데 힘이 부치는 모습이다. 박정원 회장의 부친 박용곤 명예회장부터 시작해 30여 년 간 그룹을 이끈 오너 3세 형제들은 두산그룹의 성장을 이뤘지만, 무리한 인수합병(M&A) 등으로 재무 위기라는 숙제를 남겼다.

10일 데이터뉴스가 금융감독원 전자공시시스템 공시와 한국기업평가 평가보고서 등을 분석한 결과에 따르면, 두산그룹은 아직까지 과도한 차입금, 높은 부채비율 등 재무 불안 요소 제거에 어려움을 겪고 있는 것으로 나타났다.

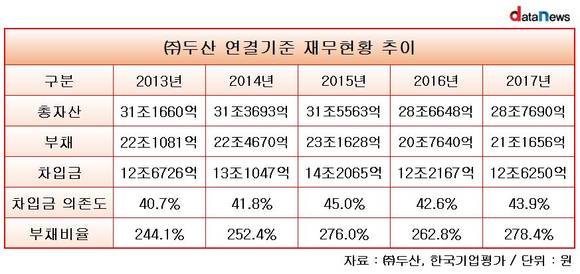

두산그룹 지주회사 ㈜두산의 연결기준 재무 현황을 보면, 2014년과 2015년 각각 전년에 비해 4300억 원, 1조1000억 원 가량 늘어난 차입금을 박정원 회장이 취임한 2016년 2조 원 가까이 줄었다. 하지만 2017년 말 현재 다시 전년보다 4000억 원 가량 증가했다.

차입금 의존도는 최근 5년간 줄곧 40%대를 기록한 것으로 나타났다. 2016년 차입금 의존도가 42.6%로 전년보다 2.4%p 줄어들었다. 하지만 지난해 다시 1.3%p 증가해 43.9%를 기록했다.

부채 역시 최근 5년간 꾸준히 20조 원 이상을 기록한 가운데, 2015년 23조1628억 원에서 2016년 20조7640억 원으로 2조4000억 원 가량 줄이는데 성공했다. 하지만 2017년 다시 4000억 원 가량 늘어났다.

특히 지난해 말 현재 부채비율은 278.4%로 최근 5년 사이에 가장 높은 수치를 나타냈다. 부채비율이 276.0%로 정점을 찍었던 2015년에 비해 부채가 감소했지만 자산 역시 크게 줄어들면서 부채비율이 높아졌다.

과거 KFC, 두산동아, 한국항공우주산업 지분, 공작기계사업부 등 알짜 계열사를 매각했던 두산그룹은 최근 국내 사모펀드와 두산엔진 매각 계약을 맺고, 두산밥캣의 포터블파워 사업부 매각을 진행하는 등 재무 불안 개선에 전력을 기울이고 있다.

과도한 차입금으로 인해 매년 5000억 원 이상의 이자비용을 물어야 하고 주력 계열사의 신용등급까지 하락하는 상황을 개선하지 못하면 계열사들의 실적 개선에도 불구하고 그룹의 미래를 담보할 수 없다는 위기감 때문이다.

하지만, 박정원 두산그룹 회장 취임한 첫 해인 2016년 개선됐던 재무 현황이 지난해 다시 악화되는 모습을 보이면서 재무 안정화 노력이 다소 힘에 부치는 것 아니냐는 해석이 나오고 있다.

한편, 두산그룹이 현재 겪고 있는 과도한 차입금에 따른 재무 불안은 무리한 밥캣 인수, 두산건설의 유동성 위기 등 여러 가지 원인이 지목된다.

이 중 특히 장기간 그룹의 어려움을 가중시킨 원인으로 꼽히는 것이 11년 전 두산인프라코어의 밥캣 인수다. 두산인프라코어는 2007년 미국의 건설장비 제조사 밥캣을 49억 달러(약 5조3000억 원)에 인수했다. 인수금액 중 39억 달러(약 4조2000억 원)를 국내외 금융권에서 빌려 조달했다.

하지만 곧 이어 터진 글로벌 금융위기로 부동산 시장이 냉각되고 건설장비 수요가 급감하는 악재를 맞았다. 최근 밥캣의 실적이 개선되고 상장까지 하면서 다소 희석되기는 했지만, 밥캣 인수가 두산그룹 전체를 위기로 몰고 갔다는 것이 일반적인 평가다.

밥캣 인수의 주역은 2016년 3월 박정원 회장에게 두산그룹 회장직을 물려준 박용만 두산인프라코어 회장이다. M&A의 귀재라고 불리는 박용만 회장이지만 가장 큰 승부수였던 밥캣 인수는 아직 득보다 실이 큰 것으로 평가받고 있다.

이와 함께 박용만 회장이 두산그룹 회장을 맡았던 2015년 의욕적으로 진출을 결정한 면세점 사업도 아직까지 정상 궤도에 오르지 못하면서 평가가 유보된 상태다.

lavita@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.