한국조선해양, 매년 수주 목표 초과 달성…흑자 기대감 솔솔

3분기 영업이익 809억 전망…수주잔고 바탕으로 선가·환율 상승에 힘입어 흑자전환 예상

- 글자크기

한국조선해양이 올해 3분기 흑자전환에 성공할 것으로 전망되고 있다. 국내 조선업계 중 유일하게 수주 목표를 초과 달성하며 잔고를 쌓아가고 있는데, 하반기 들어 선가와 환율이 상승하면서 호실적을 거둘 것으로 예상된다.

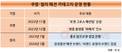

11일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 한국조선해양의 반기보고서를 분석한 결과, 이 회사는 올해 2분기 2651억 원의 영업손실이 발생했다. 분기 기준으로 지난해 4분기부터 적자가 이어지고 있다.

2분기 적자는 후판 가격 상승과 노동자 사망 사고로 인한 현대중공업의 작업 중지, 현대삼호중공업의 LNG선 계약 취소와 선박을 취소한 러시아 선사에 대한 보상금에 영향을 받았다.

3분기에는 흑자가 기대되고 있다. 분기 기준으로 지난해 4분기 이후 4분기 만에 영업흑자다. 한국조선해양은 지난 컨퍼런스콜을 통해 “3분기에는 조선 부문 흑자전환이 가능할 것”이라고 밝혔다.

그간 쌓아놓은 수주잔고가 매출로 반영될 것으로 예상된다.

선종에 따라 차이가 있긴 하지만 통상 선박 수주 후 설계부터 건조, 인도까지 평균 1~2년이 소요된다. 조선사는 건조 진행률에 따라 계약금과 중도금, 잔금으로 나눠 건조 대금을 나눠 받는다.

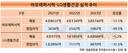

한국조선해양은 매년 연간 목표를 초과달성하는 수주를 따내고 있다. 올해 조선 부문의 누적 수주(10월 4일 기준)는 203억5000만 달러로 연간 수주 목표인 174억4000만 달러를 16.7% 초과 달성했다. 지난해에는 총 228억 달러를 수주하며 연간 목표인 149억 달러를 초과 달성한 바 있다.

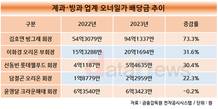

선가와 환율이 상승하면서 호실적에 힘을 보탤 것으로 예상된다. 클락슨리서치에 따르면, 세계 선박의 가격을 지수화한 신조선가지수는 8월 기준으로 161.81포인트를 기록했다. 2020년 12월 이후 21개월째 상승세를 이어가고 있다. 2분기 평균 1260원 수준이던 환율은 3분기 1326원으로 상승했다.

다만 최근 태풍 힌남노의 영향으로 포스코 포항제철소가 대규모 침수 피해를 입으며 후판 가격 인상 가능성이 제기되고 있다. 업계에서는 흑자전환을 가를 변수로 철강업계와 진행중인 하반기 후판 가격 협상을 꼽고 있다.

하지만 한국조선해양은 후판 협상 결과와 관계없이 연내 흑자전환이 유력할 것으로 예상된다. 금융정보업체 에프앤가이드에 따르면 한국조선해양은 3분기 809억 원의 영업이익을 거둘 것으로 전망됐다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

데이터 플러스

파워엘리트 인물분석

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.