에코프로, 황제주 복귀했지만 수익성은 주춤…에코프로비엠도 이익률↓

에코프로비엠, 원가 상승에 이익 감소, 영업이익률 6.0%로 하락…㈜에코프로도 5.5%p 낮아져

- 글자크기

![[취재] 에코프로, 황제주 복귀했지만 수익성은 주춤…에코프로비엠도 이익률↓](/data/photos/cdn/20230731/art_1690791392.png)

황제주(주당 100만 원) 자리에 복귀한 ㈜에코프로가 2분기 실적에서는 아쉬움을 남겼다. 주요 계열사인 에코프로비엠이 원가 상승으로 인해 영업이익 증가세가 주춤했던 데 영향을 받았다.

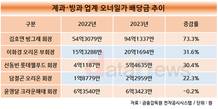

2일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 에코프로그룹 상장계열사들의 연결재무제표 기준 잠정실적을 분석한 결과, 지주사 역할을 하는 ㈜에코프로의 올해 2분기 영업이익이 1664억 원으로 집계됐다.

에코프로는 이차전지가 차세대 주력사업이 될 것이라는 기대감을 기반으로 주가가 꾸준히 상승했다. 특히 이차전지 대표주로 거론되면서 장중 주가가 100만 원을 넘는 황제주에 이름을 올리기도 했다.

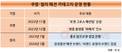

종가 기준으로는 7월 18일 111만8000원으로 100만 원을 넘겼다. 이후 129만3000원(7월 25일)까지 치솟았던 주가는 고점을 기록한 이후 98만5000원으로 추락했다. 다만 1거래일만에 110만4000원으로 복귀하며 다시 100만원을 넘겼다. 7월 말에는 120만7000원으로 거래를 마치며 다시 120만 원대로 올라섰다.

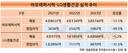

에코프로뿐 아니라 상장 계열사인 에코프로비엠(양극재)과 에코프로에이치엔(환경)도 꾸준히 주가가 상승하고 있다. 7월 31일 종가는 각각 41만9000원, 9만900원으로, 전 거래일보다 2.8%, 4.1%씩 상승했다.

에코프로는 설립 이후 환경 및 이차전지 사업을 주로 영위해왔다. 2016년 양극재 제조사업을 물적분할해 에코프로비엠을, 2021년에는 환경사업을 인적분할해 에코프로에이치엔을 설립했다.

에코프로그룹은 지난해까지 글로벌 전기차 판매 증가에 따른 이차전지 수요 확대를 바탕으로 실적을 늘렸다. 올해 들어서도 수요 증가가 이어지고 있지만, 2분기에 들어서는 수익성이 주춤한 모습이다.

특히 주요 계열사로 꼽히는 에코프로비엠의 이익률 하락세가 두드러졌다. 에코프로그룹은 현재 배터리 양극재를 제조·생산하는 모든 과정을 계열사들이 담당하는 수직계열화를 완성했다. 에코프로비엠은 양극재를 생산 및 판매한다.

에코프로비엠의 올해 2분기 영업이익은 1147억 원으로 집계됐다. 전년 동기(1029억 원) 대비 11.5% 증가했다. 하지만, 증권사 전망치(1266억 원, 실적 전망 평균)을 하회했다.

리튬 등 주요 원자재 가격이 하락하면서 평균 판매 가격(ASP)이 하락했고, 전동공구 수요 부진도 영향을 미쳤다.

이 기간 매출이 더 큰 폭(60.6%)으로 성장하면서 영업이익률도 8.7%에서 6.0%로 2.7%p 하락했다.

지주회사인 에코프로의 영업이익은 2022년 2분기 1699억 원에서 올해 2분기 1664억 원으로 2.1% 줄었다. 이 기간 이익률도 13.8%에서 8.3%로 5.5%p 하락하며 한 자릿수로 떨어졌다.

에코프로에이치엔은 매출과 영업이익이 565억 원, 112억 원으로 집계됐다. 각각 전년 동기(470억 원, 81억 원) 대비 20.2%, 38.3% 증가했다.

한편, 에코프로그룹은 성장세 발판 마련을 위해 설비투자(CAPEX)를 이어나갈 예정이다. 에코프로비엠은 기존 18만 톤이던 양극재 생산능력을 오는 2027년까지 71만 톤으로 확장한다는 목표를 갖고 있다.

주요 고객사인 삼성SDI의 증설도 긍정적인 영향을 끼칠 것으로 전망된다. 삼성SDI는 그동안 생산능력 확대에 보수적으로 접근했지만, 최근 GM, 스텔란티스 등 북미 내 완성차 기업들과의 합작공장 설립을 공식화했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

데이터 플러스

파워엘리트 인물분석

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.