포스코퓨처엠, 실적 바닥 찍고 상승세 전환한다

작년 매출 급증 불구 수익성 하락에 최저 영업이익률…출하량 증가, 수율 안정화, 원재료 수직계열화 등 반등 요인 많아

- 글자크기

포스코퓨처엠의 영업이익률이 급락했다. 매출은 역대 최대를 찍었지만, 원가 상승 등으로 영업이익은 크게 줄면서 하락세가 두드러졌다. 하지만, 재고평가손실 등 악재를 털어낸데 이어 수율 안정화, 점진적인 판가 회복, 포스코그룹 원재료 수직계열화 등 긍정적인 요인이 대기하고 있어 실적 상승세로 전환할 전망이다.

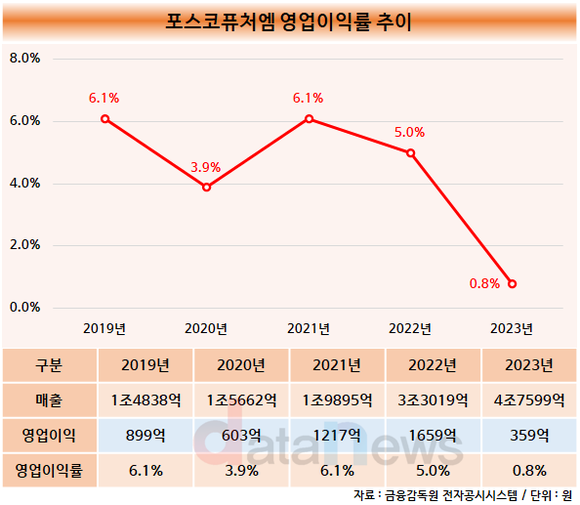

7일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 포스코퓨처엠의 잠정 실적(연결 기준)을 분석한 결과, 지난해 영업이익은 359억 원으로 집계됐다. 양극재와 음극재 사업을 본격화한 2019년 이후 최저치다. 전년(1659억 원) 대비 78.4% 하락했다.

포스코퓨처엠은 2010년 LS엠트론의 음극재 사업을 인수하며 이차전지 음극재 시장에 진출했다. 2019년에는 포스코ESM과 합병하며 양극재와 음극재를 모두 생산하게 됐다. 지난해 초 포스코케미칼에서 포스코퓨처엠으로 사명을 변경했다.

포스코퓨처엠은 2019년 이후 배터리 소재 사업을 강화하며 외형을 키웠다. 2019년 1조4838억 원이던 매출을 꾸준히 늘려 2022년 3조3019억 원, 2023년 4조7599억 원으로 연이어 최대치를 경신했다.

영업이익 역시 상승세를 보였다. 2020년 603억 원, 2021년 1217억 원, 2022년 1659억 원으로 2년 새 175.1% 늘었다.

하지만 지난해 제동이 걸렸다. 4분기에는 737억 원의 영업적자를 냈다. 원재료 가격 하락에 따른 재고평가손실, 지난해 3월 공급을 시작한 하이니켈 단결정 양극재의 생산 안정화를 위한 일회성 비용 등을 반영한 결과로 풀이된다.

최대 매출에도 불구하고 영업이익이 감소하며 이익률이 하락했다. 지난해 영업이익률은 0.8%로, 전년(5.0%) 대비 4.2%p 낮아졌다.

올해도 전방산업인 전기차 시장 전망은 밝지 않은 가운데, 포스코퓨처엠은 단결재 양극재 등 에너지 밀도를 높인 제품 판매를 늘리며 안정적인 수익 창출에 나설 방침이다.

업계에 따르면, 포스코퓨처엠은 기존에 주력으로 생산해온 N65 양극재보다 성능이 뛰어난 N86 단결정 양극재 양산 물량을 늘리고 있다. 단결정 양극재는 니켈, 코발트, 망간, 알루미늄 등 여러 금속을 하나의 입자형상으로 만든 소재다.

증권가에서는 올해와 내년 포스코퓨처엠의 실적이 빠르게 회복할 것으로 전망하고 있다. 증권사들의 예측치를 종합하면, 올해 매출은 5조5000억 원가량, 영업이익은 2200억 원 전후로 예상된다. 2025년에는 매출 8조7000억 원대, 영업이익 6400억 원대로 전망된다. 이에 따라 올해는 3%대 후반, 2025년에는 7%대 중반의 영업이익률을 기록할 것으로 예측된다.

증권가에서는 올해 하반기 이후 양극재 판가가 안정화에 접어들 것으로 보이는 가운데 양극재 출하량 증가, 단결정 양극재 수율 안정화, 인조 흑연 음극재의 흑자 전환 등을 실적 개선 요인으로 꼽고 있다. 또 포스코그룹의 원재료 수직계열화가 포스코퓨처엠의 경쟁력 향상과 수익성 안정화에 기여할 것으로 보고 있다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

데이터 플러스

파워엘리트 인물분석

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.