삼성전자 사업포트폴리오 파워, 갤노트7 충격에서도 통했다

IM-반도체부문 '듀얼엔진' 상호벌충 매출 200조원 유지..무너지지 않는 사업 구조 구축

- 글자크기

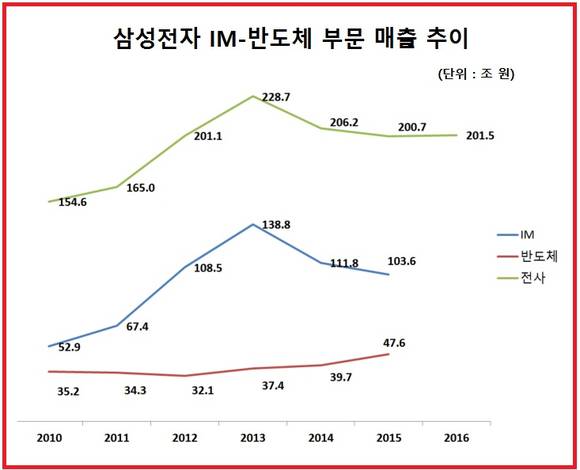

[데이터뉴스=유성용 기자] 삼성전자(대표 권오현·윤부근·신종균) 스마트폰과 반도체가 앞서거니 뒤서거니 효자 노릇을 톡톡히 하고 있다. 스마트폰은 삼성전자 매출 200조 시대를 처음 열었고, 반도체는 어려운 업황 속에서도 이를 지켜내는 역할을 했다.

IM사업부와 DS사업부 반도체 부문은 한쪽이 좋지 못 할 때 마다 서로 보충해주며 좀처럼 무너지지 않는 삼성전자 탄탄한 사업구조의 두 축이 되고 있다.

9일 전자공시시스템과 관련 업계에 따르면 삼성전자는 지난해 매출이 201조5400억 원으로 잠정집계 됐다. 이로써 2012년 201조1000억 원으로 ‘200조 시대’를 개막한 이후 5년째 이어가게 됐다.

2016년 매출 200조 유지는 갤럭시노트7 배터리 결함에 따른 조기 단종사태를 딛고 이룬 성과여서 더 주목을 받는다. 시장에선 갤노트7 조기단종에 따라 삼성전자 매출이 8조 원 가량 감소, 매출 200조 원 달성이 어려울 것으로 예상했었다.

하지만 삼성전자는 반도체 부문 호조를 끌어내며 200조 매출을 지켰다.

증권가 추정치에 따르면 삼성전자 반도체부문은 지난해 4분기 6조2000억 원의 영업이익을 달성한 것으로 추산된다. 이는 사상최고치를 기록했던 2015년 3분기 3조6600억 원보다 2조5000억 원이나 많은 수치다. 이에 따라 삼성전자는 지난해 4분기 13분기 만에 가장 높은 9조2000억 원의 영업이익을 기록했다. 환율 상승에 D램과 낸드플래시 가격이 동반 상승하면서 매출 또한 늘었을 것으로 예상된다. 부문별 잠정 실적치는 이달 중순께 공시된다.

반도체가 스마트폰 부진을 벌충한 것은 이번이 처음이 아니다. 2015년에도 삼성전자는 IM부문 매출이 6조 원가량 떨어졌지만, 반도체에서 8조 원 가까이 늘리며 200조 원에 턱걸이 했다. 2013년 이후 IM부문 매출은 하락세에 있지만, 반도체는 상승세를 그리며 전사 실적을 맞추고 있다.

삼성전자 반도체 주력 무기는 18나노·20나노 D램과 V낸드 기반 SSD, 14나노 AP 등으로 SK하이닉스(부회장 박성욱), 애플, 퀄컴 등 경쟁사 보다 한 단계 앞서 있다. 이는 삼성전자가 매년 시설투자 규모를 늘리며 빠른 신제품 출시로 경쟁사의 추격을 따돌리는 ‘초격차’ 전략이 힘을 발휘했기 때문으로 풀이된다. 삼성전자 시설투자 규모는 2010년 21조 원대에서 매년 1조 원가량씩 늘었고, 지난해에서 27조 원에 달할 것으로 예상된다.

삼성전자가 처음으로 매출 200조 원을 돌파했을 때는 양상이 지금과 반대였다. 2012년 당시 반도체 부문은 업황이 좋지 못해 매출과 영업이익이 2년 연속 뒷걸음질 치고 있었다.

2010년 37조6000억 원이던 반도체 매출은 2012년 34조8900억 원으로 7.2% 감소했다. 하지만 IM사업부는 같은 기간 매출이 53조 원에서 108조 원으로 크게 늘며 실적을 견인했다. 당시 삼성전자 갤럭시S는 전 세계에 2억대 이상이 팔리며, 스마트폰이 먹여 살린다고 이야기 됐을 정도다.

스마트폰과 반도체의 듀얼 엔진이 사업상 위기가 발생해도 삼성전자가 좀처럼 무너지지 않는 실적을 내는 구조를 갖춘 셈이다.

업계 관계자는 “삼성전자는 스마트폰과 반도체가 싸이클을 잘 타며 전체 실적을 이끌고 있는데다, 사업구조가 완제품부터 부품까지 모두 만드는 구조를 갖추고 있어 갑자기 매출과 영업이익이 수직낙하 할 가능성은 매우 낮다”고 말했다.

올해는 삼성전자 스마트폰과 반도체가 모두 호황을 누릴 가능성이 크게 점쳐지고 있다. 벌써부터 1분기 영업이익이 10조 원을 돌파할 것이란 예상이 쏟아지고 있다. 연간 영업이익 50조 원 이야기도 나온다. 목표주가도 250만 원으로 상향조정되고 있다. 오는 3월께 노트7 실패로 절치부심한 삼성전자가 갤럭시S8을 내놓기 때문이다. 반도체도 가격이 상승하고 있고, 플렉서블 유기발광다이오드(OLED) 시장 환경까지 좋아지며 부품부문도 빅사이클로 접어들었다.

노근창 HMC투자증권 연구원은 “1분기 PC D램과 서버 D램 가격은 전 분기 대비 각각 30%, 20% 이상 상승할 전망”이라며 “인공지능, 빅데이터 등 4차산업혁명이 가속화되는 상황은 서버 D램과 SSD용 3D 낸드 수요는 늘어날 것”이라고 전망했다.

sy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

데이터 플러스

파워엘리트 인물분석

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.