김동관 전무 등 한화 2세 돈맥, 한화S&C의 '비밀'

김승연 회장 세 아들이 지분100%, 내부거래 평군비중 55%, 순이익 매년 8배씩 증가

- 글자크기

[데이터뉴스=유성용 기자] 김상조 공정거래위원장 후보자가 대기업 일감 몰아주기에 대한 과징금을 올리겠다고 밝힌 가운데, 김동관 한화큐셀 전무와 김동원 한화생명 상무, 김동선 전 한화건설 팀장 등 한화 2세들이 지분 100%를 보유한 한화S&C가 2001년 (주)한화에서 분사한 이후 내부거래 등 그룹사의 전폭적인 지원 속에서 폭발적인 성장세를 기록 중인 것으로 나타났다. 2016년 다보스포럼에 참석한 김동관 한화큐셀 전무(오른쪽)과 김동원 한화생명 상무(왼쪽), 사진=연합뉴스

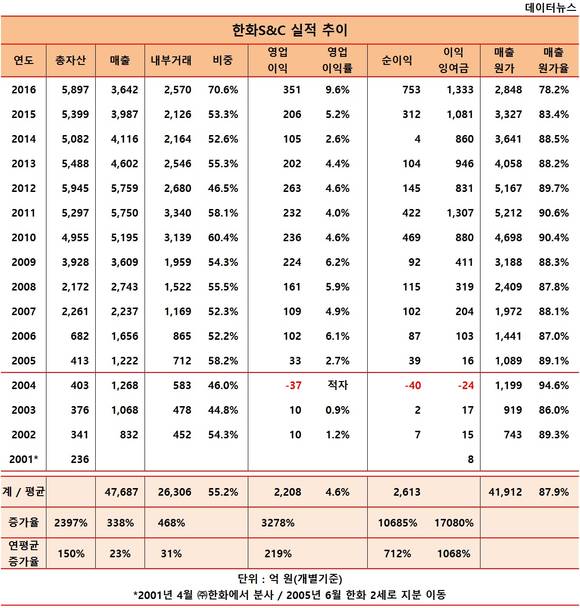

30일 금융감독원 전자공시시스템에 따르면 한화S&C의 총자산은 2001년 4월 (주)한화 정보부문에서 분사한 첫해 236억 원에서 16년 만인 지난해 말에는 5897억 원으로 2397% 증가했다. 연평균 149.8%씩 늘었다.

매출 역시 2002년 832억 원에서 지난해 3642억 원으로 337.5% 급증했다. 1년마다 22.5%씩 성장한 셈이다. 같은 기간 영업이익은 3277.9%, 순이익은 1만685.2%나 급증했다. 각각 연평균 증가율이 218.5%와 712.3%에 달한다. 1년 마다 영업이익과 순이익이 3배, 8배씩 늘어난 셈이다.

비상장 IT서비스업체인 한화S&C가 추후 (주)한화와 합병하는 등 한화그룹 지배구조 개편 과정에서 핵심적인 역할을 할 것으로 관측되는 이유다.

한화S&C의 폭발적 성장에는 지난 15년간 평균 55.2%에 달하는 내부거래 비중이 큰 역할을 했다. 분사 후 한화S&C의 누적 매출은 4조7687억 원인데 이중 2조6306억 원이 내부거래를 통해 달성됐다. 지난해에는 특수관계 거래 비중이 70% 이상을 넘어서며 분사 후 사상 최대인 9.6% 영업이익률을 기록했다. 공정위의 독점규제 및 공정거래에 관한 법률에 따른 오너 일가 개인 회사에 대한 내부거래 규제 기준인 12%를 크게 상회하는 수치다.

분사 당시 한화S&C는 (주)한화가 66.6%, 김승연 회장이 33.3%의 지분을 보유했다. 하지만 2005년 6월 (주)한화 지분을 장남에게, 김 회장 지분을 차남과 삼남에게 넘기며 김동관 전무 등 2세로 지분 100%가 이양됐다. 현재 김 전무가 50%, 차남과 삼남이 각각 25%씩을 보유 중이다.

이와 관련 김 회장은 경제개혁연대와 (주)한화 소액주주로부터 부당한 주식거래에 따른 894억 원 손해배상청구 소송을 당하기도 했다. 1심은 원고인 소액주주 측이 승리했으나, 2심은 김 회장의 무죄를 선고했다. 경제개혁연대 관계자는 “2심 판결에 승복하지 않고, 대법원에 상고한 상태”라며 “결과가 언제 나올지는 알기 힘들다”고 말했다.

공교롭게도 한화S&C는 지분이 2세로 넘어가기 전해인 2004년 영업이익과 순이익이 적자를 냈다. 통상 비상장사가 퇴직금 정산 등 여러 이유로 적자를 내게 되면 주식 평가액이 크게 떨어져, 상속·증여 등의 이슈에 유리하게 작용한다. 분사 후 한화S&C가 적자를 낸 해는 2004년 한 번뿐인데, 그해 매출원가는 94.6%로 가장 높았다. 이는 분사 후 지난해까지 평균 매출원가율인 87.9%보다 크게 높은 수치다. 또 2004년에는 경상연구비도 전년 대비 6배 늘어나며 수익성 감소에 영향을 미쳤다. 반면 최대 규모의 배당을 실시한 지난해에는 매출원가율이 78.2%로 가장 낮았다.

2세로 지분이 옮겨진 후 한화S&C는 매출이 급증한다. 2005년 412억 원이던 매출은 2007년 2260억 원으로 2년 만에 5배 이상으로 불었다.과 김동원 한화생명 상무(왼쪽), 사진=연합뉴스")

IT서비스 기업 특성상 일감몰아주기 내부거래로 인한 성장성에 한계가 있는 만큼 한화는 계열회사를 한화S&C의 종속기업으로 붙여 덩치를 키우는 투트랙 전략을 쓰고 있다.

2014년 말 삼성과 빅딜로 한화에너지가 한화종합화학과 한화토탈을 넘겨받은 게 대표적이다. 한화에너지는 2007년과 2009년 한화S&C의 자회사로 편입된 한화종합에너지와 여수열병합발전이 합병하면서 만들어졌다.

이에 따라 한화S&C는 한화에너지→한화종합화학→한화토탈, 한화큐셀코리아로 이어지는 석유화학 계열의 지배구조 정점에 섰다. 사실상 김동관 전무 계열이 그룹 내에 별도로 만들어진 셈이다. 지난해 11월에는 (주)한화가 36.1%의 지분을 보유해 최대주주로 있는 한화케미칼이 한화큐셀코리아 유상증자에 참여하지 않으면서 한화S&C 몸집 키우기에 동참했다. 한화큐셀은 한화그룹이 미래 먹거리로 삼은 태양광 관련 사업을 영위한다.

특히 지난 연말인사에서는 류두형 한화에너지 대표와 정원영 최고재무책임자(CFO)가 한화토탈 등기임원을 겸직하며 계열 강화를 더욱 공고히 했다.

한화S&C도 내부거래를 통해 쌓인 잉여금으로 지난해에만 설립과 지분투자 등을 통해 크고 작은 종속기업을 28개나 늘렸다.

연결대상 회사가 처음 생긴 2005년 한화S&C의 총자산은 723억 원에서 11년 만인 지난해 2조5280억 원으로 3399% 증가했다. 같은 기간 매출은 602%, 영업이익은 4337% 급증했다. 2억 원에 못 미쳤던 이익잉여금은 지난해 8133억 원으로 무려 5만2272% 불었다.

내부거래로 체력을 다지며 개별기준 이익잉여금을 1000억 원대로 쌓은 한화S&C는 2014년 말 인사에서 김동관 전무가 한화큐셀 상무로 승진하며 본격 후계수업에 나선 그해부터 배당에 나섰다. 2014년과 2015년 75억 원을 배당한 한화S&C는 지난해에 500억 원으로 배당금 규모를 대폭 키웠다.

지난해 배당성향은 무려 66.4%에 달한다. 2014년에는 배당금이 순이익보다 17배 많았다. 이는 (주)한화의 지난해 배당금 570억 원과 비교해 뒤지지 않은 수치다.

업계 관계자는 “한화 2세가 소유한 한화S&C는 SK(주) C&C나 삼성SDS와 비슷한 역할을 할 가능성이 크다”며 “한화종합화학이 한화큐셀 최대주주가 되며 태양광사업을 키우는 것도 몸집 불리기의 일환으로 볼 수 있다”고 말했다.

한편 한화S&C의 전신은 한화그룹이 그룹사 전산통합 기본 계획을 수립하면서 1992년 발족한 (주)한화 정보사업팀이다.

sy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.