IBK기업은행, 적자 수렁 못 벗어나는 1600만 개인고객

개인고객 600만명 증가에도 자산비중 매년 감소, 순이익도 적자

- 글자크기

[데이터뉴스=박시연 기자] IBK기업은행이 개인고객 부문에서 적자를 면치 못하는 것으로 나타났다.

11일 금융감독원 전자공시시스템에 따르면 IBK기업은행의 올 상반기 기준 자산은 266조8903억 원이고, 영업이익은 1조532억 원, 당기순이익은 7995억 원이다. 전년 동기 대비 자산은 6.9%, 영업이익은 20.6%, 순이익은 19.8% 증가했다.

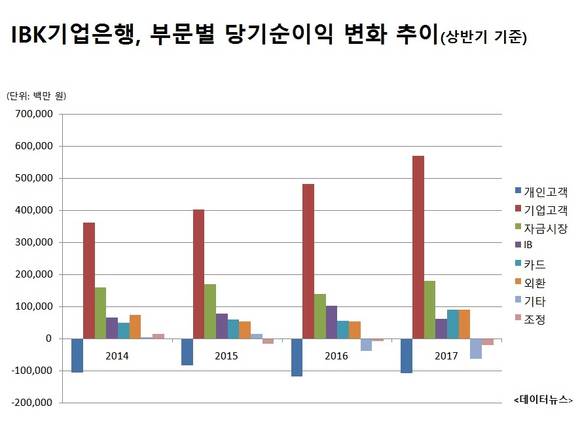

이 중 개인고객 부문은 자산이 31조9267억 원으로 기업은행 전체의 12%에 해당한다. 기업은행 8개 부문(▲개인고객 ▲기업고객 ▲자금시장 ▲IB ▲카드 ▲외환 ▲기타 ▲조정) 가운데 기업고객에 이어 두 번째로 큰 규모다. 하지만 개인고객 부문 당기순이익 실적은 8개 부문 가운데 가장 저조하다. 상반기에만 1071억 원의 당기순이익 적자를 냈다.

기업은행의 개인 고객 수는 조준희 전 IBK기업은행장 취임 첫해 1000만 명을 돌파한 이후 꾸준한 증가세를 보여 왔다. 올 초 취임한 김도진 IBK기업은행장은 취임사릉 통해 1600만 고객에게 감사의 인사를 전하기도 했다.

그러나 이 같은 개인고객 수 증가에도 불구하고 기업은행 총자산에서 개인고객 부문이 차지하는 비중은 매년 꾸준히 감소하고 있다. 순이익은 부문별 실적이 공시되기 시작했던 2014년부터 줄곧 적자다.

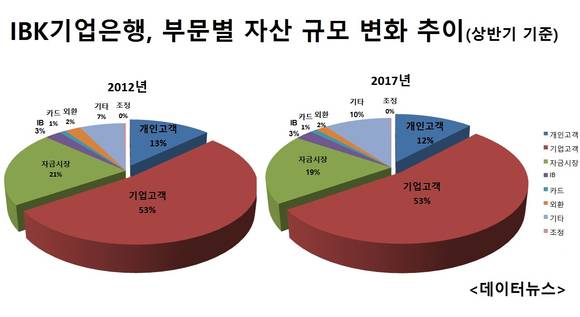

기업은행 사업구조가 현재와 같은 8개 부문 체계를 갖추게 됐던 지난 2012년(상반기 기준), 개인고객 부문의 자산은 25조5918억 원으로 전체 자산 규모(197조6931억 원)의 13% 수준이었다. 이후 2013년 12.7%, 2014년 12.7%, 2015년 12.4%, 2016년 12.58%, 2017년 12%정도였다. 2016년 상반기를 제외하면 지난 2012년 이후 줄곧 감소한 셈이다.

개인고객 부문은 은행 거래 시 ‘개인’으로 분류된 고객의 예금 및 대출 등으로 발생되는 실적이다.

기업고객 부문의 자산 비중이 2012년 52.6%에서 2017년 53.4%로 0.8%포인트 증가한 것과 대조된다.

개인고객 당기순이익은 부문별 실적이 공시되기 시작했던 2014년(상반기 기준) 이후 4년 동안 적자 상태다. 2014년 1063억 원이던 당기순이익 적자 규모는 2015년 830억 원, 2016년 1076억 원, 2017년 1072억 원 정도의 적자를 이어오고 있다. 상반기 기준으로만 누적적자가 4141억 원이다.

이자수익 비중 역시 꾸준히 감소하고 있다. 2012년 상반기 9629억 원으로 전체(4조7830억 원)의 20.1%를 차지했던 개인고객 이자수익 비중은 2013년 20%, 2014년 19.3%, 2015년 18.6%, 2016년 17.1%, 2017년 16.9%로 5년 사이 3.2%포인트 나 감소했다.

같은 기간 기업고객 부문의 이자수익은 2012년61.6%에서 2017년 62.6%로 1%포인트 증가했다.

si-yeon@datane

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.