광동제약 생수사업 1분기 매출비중이 34.7%를 기록, 사상 최대치를 기록했다. 이 기간 백신류 등 병원영업 부문은 큰 폭 감소, 제약사 경쟁력이 더 나빠지고 있다는 평가가 나온다.

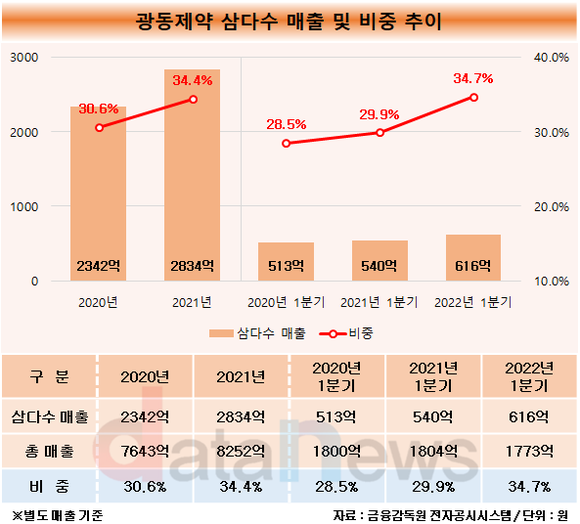

21일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 광동제약의 분기보고서를 분석한 결과, 올해 1분기 매출은 1773억 원(별도 기준)으로 집계됐다.

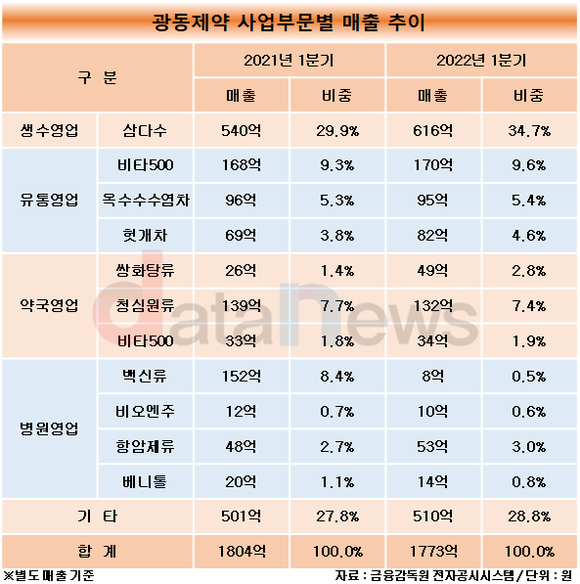

광동제약 사업부문은 생수, 유통, 약국, 병원영업 등으로 구분된다. 이 가운데 매출 비중이 가장 큰 것은 생수 사업이다.

광동제약은 2012년부터 제주특별자치도개발공사로부터 삼다수 위탁판매를 시작했다. 지난해부터 기존 소매용과 비소매 또는 업소용 물량을 통합 유통 중이다. 이번 계약은 2025년 12월까지이며, 양사가 합의한 경우 1회에 한해 1년 연장할 수 있다.

삼다수는 매년 매출을 늘리고 있다. 올해 1분기에는 616억 원으로, 전년 동기(540억 원) 대비 14.1% 증가했다. 비중도 2020년 1분기 28.5%에서 2021년 29.9%, 2022년 34.7%로 2년 새 6.2%p 상승했다.

지난해에 이어 연간 매출도 상승세를 이어갈 것으로 전망된다. 지난해 2834억 원으로, 전체의 34.3%를 차지했다. 매출 의존도가 높을수록 판권 회수에 따른 매출감소 리스크가 클수밖에 없다.

비타500, 옥수수수염차, 헛개차 등을 판매하는 유통영업의 비중이 두 번째로 높다. 3개 제품의 매출은 347억 원으로, 전체의 19.6%를 담당하고 있다. 특히 비타500은 약국영업을 통해서도 판매를 진행하고 있어, 3개 제품 중 가장 많은 매출을 냈다.

결국 생수와 음료가 광동제약 매출의 54.3%를 차지한 셈이다. 전년 동기(48.3%) 대비 5.0% 증가하며 절반 이상을 차지하고 있다. 이에 광동제약이 제약사 경쟁력을 잃고, 식품사업 중심의 행보를 걷고 있는 것이 아니냐는 분석이 나온다.

병원영업부문 몸집이 줄어든 점도 주목된다. 특히 백신류가 152억 원에서 8억1700만 원으로 94.6% 감소했다. 베니톨(혈광보강제 의약품)과 비오엔주(비타민D 주사)도 31.3%, 17.7%씩 감소한 14억 원, 9억7800만 원씩의 매출을 거두는 데 그쳤다.

한편, 광동제약은 연구개발비 비중이 타 제약사 대비 낮다. 올해 1분기 연구개발 비용은 34억 원으로, 매출의 1.9%를 투자하는 데 그쳤다. 전년 동기(1.8%) 대비 0.1%p 늘었지만, 여전히 1%대에 머물렀다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 광동제약, 매출 70%가 상품에서…제약사 정체성 흐릿 (2022/02/07)

- - 광동제약, R&D 늘렸지만...여전히 업계 최저 (2021/06/08)

최신뉴스

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.