에쓰오일, 업황부진에 재무부담감 커졌다

9월 말 기준 부채비율 189.3%, 2019년 말 대비 35.6%p↑…1년 내 상환 유동부채도 증가

- 글자크기

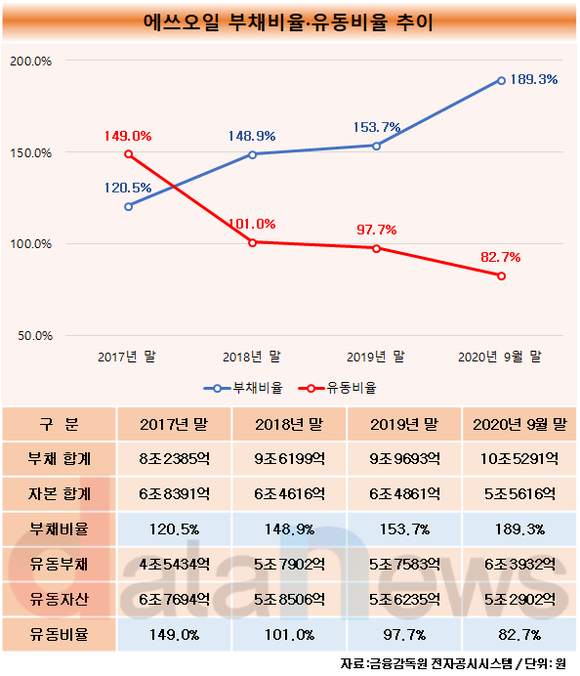

에쓰오일의 재무부담감이 커지고 있다. 특히 2020년에는 유가 하락으로 인한 업황부진에 악화세가 더 깊어졌다. 9월 말 부채비율은 189.3%로 200%에 육박하고, 유동비율은 2019년 말부터 100% 미만으로 떨어졌다.

7일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 에쓰오일의 분기보고서를 분석한 결과, 이 기업의 부채비율(개별재무제표 기준)은 지난 2017년 이후 꾸준히 나빠지고 있다.

2017년 말 120.5%를 기록했던 부채비율은 2018년 말 148.9%, 2019년 말 153.7%로 상승했다. 2020년 9월 말에는 189.3%로 집계되며 최근 4년 간의 부채비율 가운데 최고치를 기록했다. 자본이 줄어드는 가운데 부채 규모가 늘어난 탓이다. 부채비율은 통상적으로 100% 이하를 안정적이라고 평가한다.

특히 2020년에는 업계 불황으로 인해 부채가 급격하게 늘었다. 코로나19로 인해 국제유가가 폭락했고, 정제마진도 약세를 보였다. 2020년 9월 말 기준 정제마진은 배럴당 0.3달러로, 직전년도 동월(7.7달러) 대비 대폭 내려앉았다.

에쓰오일은 2020년에 들어 매출이 크게 감소했다. 9월 누적 기준 매출은 12조4671억 원으로 집계되며, 전년 동기(17조9178억 원) 대비 30.4% 하락했다. 영업손실도 1조1821억 원으로, 1조 원을 넘겼다. 정유업계 4개 기업 가운데 손실 규모가 가장 크다.

1년 이내에 갚아야 하는 유동부채가 늘어나고 있는 점도 문제점으로 꼽힌다. 에쓰오일의 유동부채는 2018년 말 5조7902억 원에서 2019년 말 5조7538억 원으로 소폭 감소했으나, 재상승세로 돌아섰다. 2020년 9월 말 기준 6조3932억 원으로, 직전년도 말 대비 11.0% 증가했다.

유동부채가 늘어나면서 또 다른 재무건전성 지표인 유동비율도 악화세를 이어오고 있다. 유동비율은 유동자산을 유동부채로 나눠 산출한다. 기업이 보유하는 지급능력, 또는 그 신용능력을 판단하기 위해 사용된다. 이 비율이 클수록 그만큼 기업의 재무유동성이 크다고 판단된다.

에쓰오일의 유동비율은 2017년 말 149.0%, 2018년 말 101.0%로 100%를 넘기며 안정적이라고 평가됐다. 하지만, 2019년 말 97.7%로 집계되며 100% 이하로 하락했고, 2020년 9월 말에는 82.7%로 직전년도 말 대비 15.0%포인트 하락했다.

정유업계는 지난 해 하반기에 들어 업황이 개선되면서 적자폭을 줄였다. 하지만, 코로나19가 재확산되면서 실적 부진을 털고 반등하기에는 어려울 것으로 평가되고 있다. 배럴당 정제마진은 2020년 12월 기준 1.0달러로 집계됐다. 10월부터 하락세가 이어져오고 있다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.