LG생활건강 올리고 아모레퍼시픽 내리고

화장품 2강, 중국 부진 속 2분기 온도차…증권사 목표주가, LG생활건강 상향 우호적

- 글자크기

중국 정부의 강력한 제로 코로나 정책으로 고전한 화장품 업계 2강 LG생활건강과 아모레퍼시픽에 대한 향후 전망이 엇갈려 주목된다.

5일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 LG생활건강과 아모레퍼시픽의 실적을 분석한 결과, 두 기업 모두 올해 상반기 극심한 실적 부진을 겪었다.

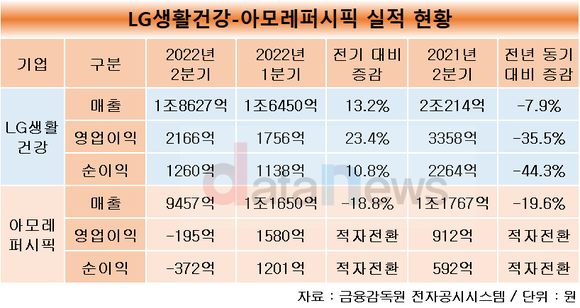

아모레퍼시픽은 상반기에 2조1108억 원의 매출과 1385억 원의 영업이익을 기록했다. 각각 전년 동기 대비 13.1%, 48.2% 하락했다. 같은 기간 LG생활건강은 매출 3조5077억 원과 영업이익 3922억 원을 달성했다. 지난해 같은 기간에 비해 각각 13.6%, 44.5% 감소했다.

두 기업 모두 매출비중이 절대적인 중국시장에서 고전한 것이 실적 부진의 주된 원인으로 지목된다. 중국 내 코로나19 재확산으로 상하이 등 주요 도시가 봉쇄되면서 생산, 물류, 매장 운영 제한이 이어졌다.

이에 따라 아모레퍼시픽은 상반기 중국 매출이 50% 넘게 하락했고, 중국을 포함한 해외사업은 4억 원의 영업손실을 냈다. LG생활건강 역시 중국 사업에 큰 타격을 입었다.

다만, 2분기는 두 기업이 다소 다른 양상을 보였다. 아모레퍼시픽이 1분기보다 실적이 후퇴해 하강세가 이어진 반면, LG생활건강은 오히려 반등하는 모습을 보였다.

아모레퍼시픽은 2분기에 9457억 원의 매출과 195억 원의 영업손실을 냈다. 1분기 대비 매출은 18.8% 감소했고, 영업이익은 적자로 돌아섰다. 이 회사는 2분기에 중국 등 해외시장에서 425억 원의 영업손실을 기록하고, 1분기 1120억 원에 달했던 국내 영업이익도 2분기 367억 원으로 67.2% 하락했다. 면세 채널 매출 감속이 국내 실적 하락으로 이어졌다.

반면, LG생활건강은 2분기에 매출 1조8627억 원 영업이익 2166억 원을 기록했다. 각각 1분기보다 13.2%, 23.4% 상승했다. 특히 화장품 매출과 영업이익이 1분기 대비 21.9%, 35.2% 증가했다. ‘후’ 브랜드가 상반기 중국 최대 행사인 6.18 쇼핑축제에서 새롭게 성장하는 플랫폼인 더우인과 콰이쇼우의 뷰티 매출 1위를 달성하는 등 반등하는 모습을 보였다.

향후 전망 역시 LG생활건강에 다소 우호적이다.

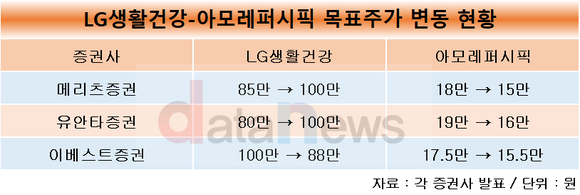

최근 LG생활건강과 아모레퍼시픽의 목표주가를 제시한 메리츠증권, 유안타증권, 이베스트투자증권의 기업분석리포트를 보면, LG생활건강은 2개 증권사가 목표주가를 올린 반면, 아모레퍼시픽은 3개 증권사 모두 목표주가를 낮췄다.

메리츠증권은 LG생활건강의 목표주가를 85만 원에서 100만 원으로 상향한 반면, 아모레퍼시픽은 18만 원에서 15만 원으로 낮췄다. 유안타증권도 LG생활건강 목표주가를 80만 원에서 100만 원으로 높였지만, 아모레퍼시픽은 19만 원에서 16만 원으로 하향조정했다. 이베스트투자증권은 LG생활건강(100만 원→88만 원)과 아모레퍼시픽(17만5000원→15만5000원)의 목표주가를 모두 낮췄다.

LG생활건강에 대해 메리츠증권은 주력 채널과 핵심 브랜드 모두 반등하는 등 바닥을 다졌으며, 분기가 거듭될 수록 회복세가 두드러질 것이라고 전망했다. 유안타증권도 고마진 채널인 면세 수요가 저점을 통과하는 등 하반기 이익 우상향이 기대된다고 설명했다.

반면, 아모레퍼시픽에 대해 유안타증권은 하반기 중국 전략이 수익성 위주 사업 전개가 우선이어서 시장 회복 속도보다는 개선 속도가 더딜 것이라고 전제하고 추정치 하향에 기인해 목표주가를 낮춘다고 밝혔다. 이베스트투자증권은 예상보다 부진한 중국사업을 반영해 목표주가를 낮췄다고 설명했다.

강동식 기자 lavita@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.