이자비용 때문에…4대 금융 카드사 순익 감소

전년 대비 이자비용 40.0% 상승…신용판매대금, 현금서비스, 카드론 증가 불구 전체 순익 8.3% 빠져

- 글자크기

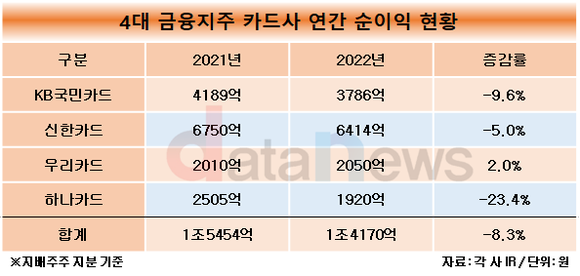

4대 금융지주 카드사 순이익이 이자비용 급증 영향으로 감소했다. 신용판매대금, 현금서비스, 카드론이 증가했지만 금리 상승으로 불어난 자금조달 비용을 감당하기 힘들었다. 이들은 작년 한해 전년 대비 40.0% 상승한 1조4830억 원의 이자 비용을 부담했다.

7일 데이터뉴스가 4대 금융지주의 IR자료에 공시된 카드계열사의 순이익을 분석한 결과, 우리카드가 소폭 증가한 가운데 전체적으로는 감소한 것으로 조사됐다. 2021년 1조5454억 원서 지난해 1조4170억 원으로 8.3% 하락했다.

우리카드는 2010억 원에서 2050억 원으로 2.0% 증가했다.

KB국민카드, 신한카드, 하나카드는 각각 9.6%, 5.0%, 23.4% 줄어든 3786억 원, 6414억 원, 1920억 원으로 집계됐다.

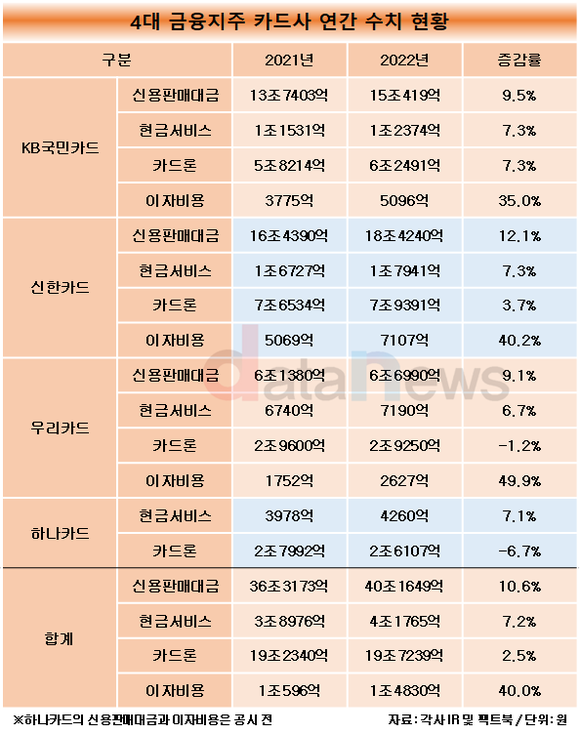

신용판매 대금과 장·단기카드대출이 증가했지만 금리 상승으로 자금조달 비용이 급격하게 상승한 탓이다.

파악이 가능한 KB국민카드, 신한카드, 우리카드의 신용판매 대금은 2021년 36조3173억 원에서 작년 40조1649억 원으로 10.6% 상승했다.

하나카드를 포함한 현금서비스와 카드론 또한 각각 7.2%, 2.5% 상승한 4조1765억 원, 19조7239억 원을 기록했다.

전체적으로 이자비용이 크게 늘었다. 전년(1조596억 원) 대비 40.0% 상승한 1조4830억 원을 이자 비용으로 부담했다.

예·적금 등의 수신 기능이 없는 카드사는 자금의 70% 이상을 여신전문금융회사채를 통해 조달하는데 여전채 금리 급등으로 자금 조달에 드는 비용이 커졌다.

이수영 기자 swim@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.