남정운 한화케미칼 대표, 적자 탈출 해법은?

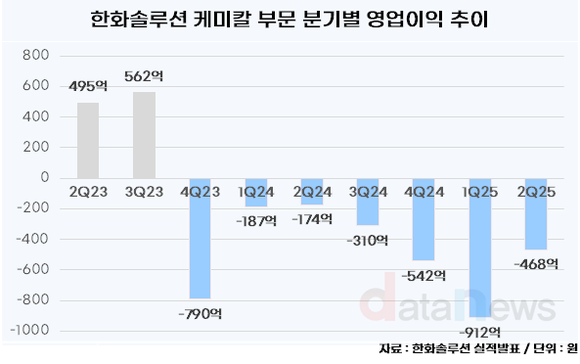

케미칼 부문 7분기 연속 적자 기록, 2분기 -468억 원…고부가 반도전 컴파운드, 태양광용 EVA 확대

- 글자크기

![[취재] 남정운 한화케미칼 대표, 적자 탈출 해법은?](/data/photos/cdn/20250832/art_1754383844.png)

임기 1년차 남정운 한화케미칼 대표가 성과를 증명해야하는 시기가 다가오고 있다. 한화케미칼의 실적 정상화를 이뤄낼 수 있을지 주목된다.

7일 데이터뉴스가 한화솔루션의 실적발표를 분석한 결과, 케미칼 부문(이하 한화케미칼)이 2023년 4분기(-790억)부터 올해 2분기(-468억)까지 7분기 연속 적자를 기록하고 있다.

한화케미칼은 매출 비중이 46.4%이고 LDPE, 가성소다, PVC, TDI 등을 생산하고 있다. 현재 중국발 공급과잉으로 실적 타격을 입은 상황으로, 남정운 한화케미칼 대표의 고민이 깊어지고 있다.

한화솔루션은 케미칼 실적 회복을 위해 지난해 9월 남정운 전 여천NCC 대표를 케미칼 대표로 앉혔다. 임기는 2년이다.

남 대표는 연세대에서 경영학 학사를 취득한 후, 서울대에서 MBA 석사를 땄다. 이후 1990년 11월 한화케미칼에 입사해 지금까지 재직중인 한화맨이다.

회사에서는 한화케미칼 PO, PVC 사업부장 등을 역임하며 화학사업 전반에 대한 높은 이해도와 전문성을 갖추고, 여천NCC 공동대표이사 보임 후 경영실적 개선 전략을 새롭게 제시했다는 평가를 받았다.

여천NCC는 남 대표 재직 기간(2023년 9월부터 2024년 7월 말) 실적이 소폭 개선됐다. 여천NCC는 2024년 3분기 누적 매출이 전년 동기(4조477억 원) 대비 증가한 4조8719억 원을, 적자는 전년 동기(-1679억 원) 대비 축소한 -1056억 원을 기록했다.

남 대표는 케미칼 부문을 맡은 이후 중국이 따라잡은 범용 중심 사업구조에서 탈피해 고부가, 스페셜티 제품 확대로 사업 개선을 꾀하고 있다.

특히 주목하고 있는 고부가 제품에는 초고압 케이블 핵심 소재인 E/HV급 반도전 컴파운드가 있다. 한화솔루션은 230억 원을 투자해 생산설비를 증설했으며 지난해 9월 상업생산을 시작했다.

초고압 반도전 시장은 중국 업체 점유가 낮은 점이 매력적이다. 오스트리아와 미국 등 소수 업체가 과점하고 있고, 국내는 한화솔루션이 최초로 상업화했다. 한화솔루션에 따르면, 이 시장 규모는 연간 5만7000톤(MT)으로 연평균 10%의 고성장이 전망된다.

한화솔루션 관계자는 "아직 매출이나 영업이익 비중이 유의미한 데이터가 안나와서 별도 공개는 안하고 있다"며, "기존에 판매했던 범용 제품보다는 상대적으로 고부가가치 제품이라 이 사업을 집중해서 확장하려고 하고 있다"고 말했다.

또한 한화케미칼에서 태양광 사업과 연계되는 EVA(에틸렌 비닐 아세테이트) 제품이 기대되고 있다.

EVA는 PO 부문에 속하며 신발용 소재, 농업용 필름에서부터 라미네이팅 필름, 태양전지 시트 소재 등으로 사용되는 범용 제품이다. 남정운 대표는 PO 사업부장을 맡은 바 있는 EVA의 전문가다.

한화솔루션은 2022년 9월부터 1204억 원을 투자해 여수산업단지에 EVA 공장(GS에너지 JV)을 짓고 있다. 오는 9월 연산 30만 톤을 목표로 EVA를 생산할 계획이다.

생산된 EVA는 한화첨단소재에서 EVA 시트로 제작된 후 한화큐셀(한화솔루션 태양광 사업)에 공급될 것으로 보인다.

한화솔루션 관계자는 "태양전지 셀을 수십 개 이어 붙인 다음 앞뒤로 먼지나 습기가 차지 않게 시트를 붙이는데 EVA는 거기에 사용된다"고 설명했다.

한화솔루션에 따르면, 글로벌 EVA 시장은 2021년 기준 연간 440만 톤 규모에서 주요 국가의 탄소중립 정책 확대에 따른 태양광용 시트 수요 증가로 연평균 5.6%씩 성장할 전망이다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.