니켈 무역 74.9% 급성장…에코프로, 지주사 체제 전환 '청신호'

영업이익 3분기 연속 증가, 제련소 투자 차익이 견인…2단계 투자 돌입, 머리티얼즈 4분기 GEN 연결로 회복 기대

- 글자크기

에코프로 지주사의 무역사업 비중이 빠르게 확대되면서 전사 영업이익이 회복세를 보이고 있다. 인도네시아 니켈 제련소 4곳(QMB·메이밍·ESG·GEN)에 진행해온 1단계 투자가 올해 3분기 마무리된 데 따른 영향으로 풀이된다.

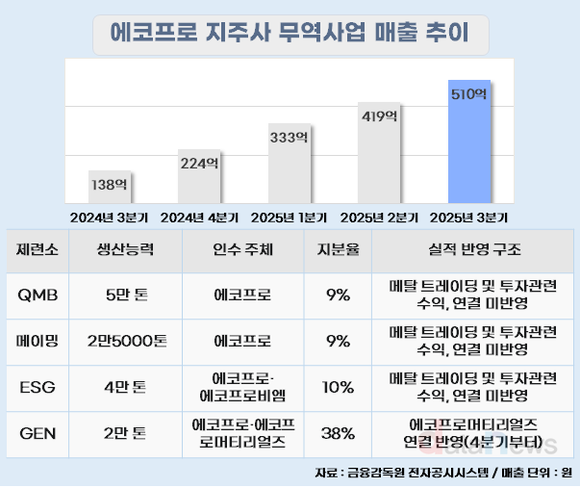

21일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 에코프로의 분기보고서를 분석한 결과, 지주사 무역 매출은 지난해부터 꾸준히 늘었고 올해 9월 기준 전체의 74.9%까지 확대됐다. 지난해 1분기 21.7%에 불과했던 점을 고려하면 증가 속도가 빠르다.

에코프로 그룹은 원가 경쟁력 확보를 위해 2022년부터 인도네시아 IMIP(모로왈리 산업단지) 내 제련소 4곳(QMB 9%, 메이밍 9%, ESG 10%, GEN 38%)에 약 7000억 원을 투자했다.

이 투자 구조는 ▲지분법, 대여금 등 투자관련 수익 ▲지분율에 따른 니켈 중간재(MHP) 확보 및 판매(무역 수익)로 이어지는 방식이다.

니켈 제련소 투자로 그룹 영업이익도 개선되는 모습이다. 에코프로는 2023년 4분기(-1194억 원)부터 적자를 이어왔으나, 올해 들어 1분기 14억 원, 2분기 162억 원, 3분기 1499억 원으로 반등했다.

3분기에는 인도네시아 제련소 중 ESG·GEN 인수 절차가 마무리되면서 투자차익이 영업이익에 반영된 점이 실적 개선을 이끌었다.

에코프로 관계자는 "매수 시점 대비 현재 시장 가치와의 차이에 따라 투자 차익이 발생한 것"이라며, "향후 투자를 늘릴 때마다 동일한 구조의 이익이 발생한다"고 말했다.

계열사 실적도 변화가 나타나고 있다. 배터리 사업을 담당하는 에코프로비엠은 3분기 ESG 인수 효과로 투자 차익·무역 매출·지분이익 등을 포함해 418억 원의 영업이익을 거뒀다.

또한 GEN은 에코프로머티리얼즈(전구체 부문) 지분율이 28%로 4분기부터 자회사로 편입될 예정이다. GEN의 연 매출은 약 3500억 원, 영업이익 약 1000억 원 규모로 알려져 향후 연결 실적 개선에 기여할 전망이다.

한편, 에코프로는 인도네시아 프로젝트 2단계도 진행 중이다. IGIP(인터내셔널 그린 산업단지)에서 인도네시아 국영기업 PT 발레 인도네시아 등과 합작해 제련–전구체–양극재–배터리 셀 생산까지 한 곳에서 이루어지는 통합 산업단지를 구축하고 있다.

양극재를 담당하는 에코프로비엠 역시 인도네시아 제련소에서 확보하는 저가 니켈을 기반으로 가격 경쟁력을 강화 중이다. 고전압 미드니켈(HWM) 제품 비중 확대를 추진하고 있으며, 2027년 양산을 목표로 포항에 신규 라인을 건설 중이다. 향후 헝가리 공장에도 동일한 라인을 적용할 계획이다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.