에쓰오일의 굴욕...현대오일뱅크에 당기순이익 역전

영업이익률도 역전...2000억원 이상 나던 영업이익 차이 100억원 대로 추격당해

- 글자크기

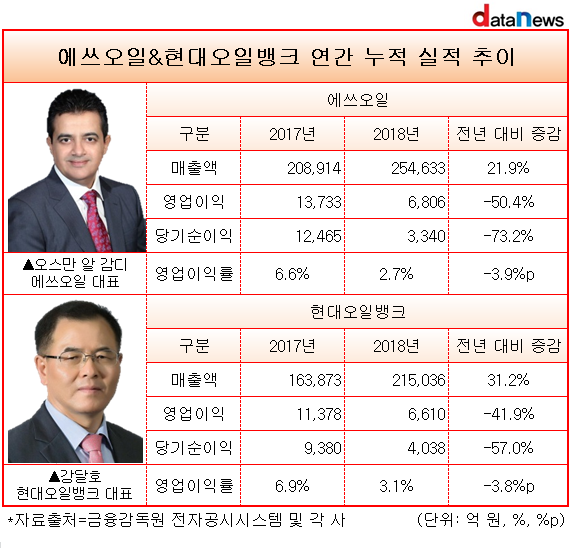

[데이터뉴스=이윤혜 기자] 정유업계 수익성이 급감한 가운데, 현대오일뱅크가 영업이익에서 업계 3위 에쓰오일을 바짝 추격하고 있다. 2017년 2355억 원까지 벌어졌던 영업이익 차이는 2018년 196억 원으로 줄었다.

당기순이익은 현대오일뱅크가 역전했다. 에쓰오일의 2018년 당기순이익은 전년에 비해 무려 73.2%나 급감했다.

18일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 에쓰오일과 현대오일뱅크의 연결재무제표기준 잠정실적을 분석한 결과, 양 사의 영업이익과 당기순이익이 전년 동기 대비 하락한 것으로 나타났다.

2018년 누적 영업이익은 에쓰오일 6806억 원, 현대오일뱅크 6610억 원이다. 각각 전년(1조3733억 원, 1조1378억 원) 대비 50.4%, 41.9%씩 하락했다. 유가급락에 따른 대규모 재고관련 손실에 영향을 받은 것이다.

실제로 에쓰오일의 IR자료에 따르면, 2018년 4분기 기준 싱가포르 정제마진은 배럴당 2.8달러로 전년 동기(배럴당 4.9달러) 대비 42.9%나 급감했다.

양사의 영업이익 격차는 196억 원으로 나타났다. 전년(2355억 원) 대비 91.7%나 줄었다. 하지만, 현대오일뱅크는 여전히 4위 자리에 머물렀다.

반면 당기순이익에서는 순위가 뒤바꼈다. 2018년 연간 누적 기준 에쓰오일과 현대오일뱅크의 당기순이익은 각각 3340억 원, 4038억 원이다. 전년(1조2465억 원, 9380억 원) 대비 73.2%, 57.0%씩 하락했다.

에쓰오일은 재고평가손실에 의해 당기순이익이 큰 폭으로 감소했다고 발표했다. 재고평가손실은 재고자산의 가격이 하락했을 때 나타난다. 정유사에서는 미리 사둔 원유의 가치가 단기간 떨어지면 발생하는 것이 대부분이다.

2017년 연말 기준 순이익은 에쓰오일이 현대오일뱅크를 3085억 원의 격차로 눌렀지만, 2018년에는 현대오일뱅크가 에쓰오일보다 698억 원 앞섰다. 이 기간 격차는 77.4% 줄었다.

한편 지난 28일, 현대중공업지주는 현대오일뱅크 지분의 19.9%(약 1조8000억 원)를 에쓰오일의 소유주인 사우디 아람코에 이전하는 상장 전 지분투자(Pre-IPO)에 관한 투자 계약을 맺었다고 공시했다. 매각이 마무리되면 현대중공업지주가 소유하고 있는 현대오일뱅크의 지분 91.13%는 71%로 낮아지고, 19.9%의 지분을 소유하고 있는 아람코는 현대오일뱅크의 2대 주주로 올라설 예정이다.

이로 인해, 업계에서는 4대 정유업체 중 2곳의 대주주 자리에 올라선 아람코가 국내 정유 업계에 막대한 영향력을 끼치게 될 것으로 평가하고 있다.

dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.