강달호 체제 현대오일뱅크, 가까스로 흑자...재무건전성은 악화

2분기 부채비율 169.5%, 부채규모 8조 원대…2017년부터 지속악화 재무부담 가중

- 글자크기

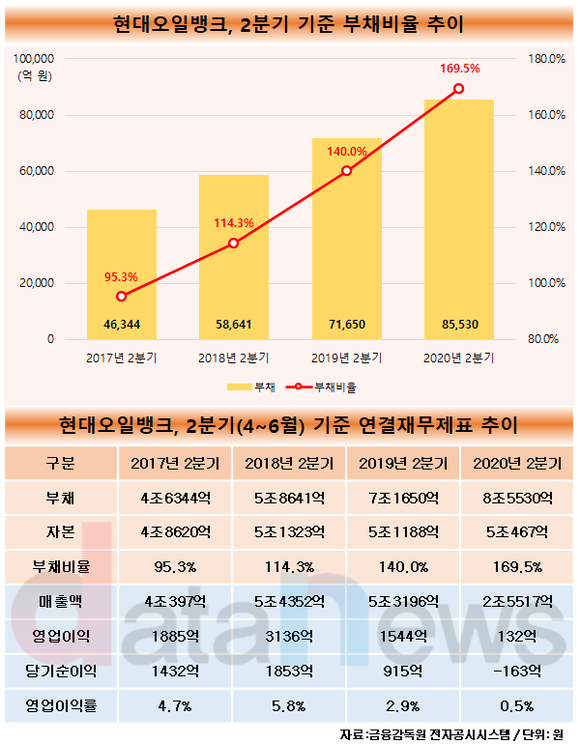

현대오일뱅크의 재무건전성 지표가 강달호 대표 체제서 지속적으로 나빠지고 있다. 2분기 부채비율이 올해 기준 169.5%까지 치솟으며, 강 대표 취임 전 대비 55.2%포인트 상승했다. 이 기간 부채 규모도 8조 원을 넘겼다.

14일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 현대오일뱅크의 반기보고서를 분석한 결과, 이 기업의 올해 2분기(4~6월) 영업이익이 132억 원으로 집계됐다. 전년 동기(1544억 원) 대비 91.5% 대폭 하락했으나, 정유업계 가운데 유일하게 흑자 기조를 유지했다.

동종업계인 SK이노베이션, GS칼텍스, 에쓰오일의 올해 2분기 영업이익은 각각 -4397억 원, -1333억 원, -1643억 원으로 집계됐다. 전년 동기(4937억 원, 1334억 원, -905억 원) 대비 적자 전환되거나 적자가 지속됐다.

영업이익은 비교적 양호한 수준으로 집계됐으나, 이 기간 재무건전성 지표는 악화세를 이어가고 있는 것으로 나타나 주목됐다.

현대오일뱅크의 2분기 부채비율은 지난 2017년 이후 꾸준히 악화세를 이어오고 있다. 부채비율이란 부채를 자본으로 나눈 비율로, 대표적인 기업의 재무건전성 지표로 활용된다. 통상적으로 100% 이하를 안정적이라고 평가한다.

현대오일뱅크의 부채비율은 현재 수장을 맡고 있는 강달호 대표 체제서 두드러지게 악화됐다. 6월 말 부채비율은 2017년 95.3%로 최저치를 기록한 후 2018년 114.3%, 2019년 140.0%, 2020년 169.5%로 꾸준히 상승했다. 올해는 강 대표 취임 이전인 2018년 대비 55.2%포인트 증가한 수치다.

이 기간 부채 규모가 증가한 탓이다. 강 대표 취임 이전 4~5조 원 수준에 머물렀던 6월 말 부채 규모는 강 대표 취임 이후 대폭 상승했다. 2018년 5조8641억 원으로 집계됐던 부채 규모는 2019년 7조1650억 원, 2020년 8조5230억 원으로 2년 새 45.8% 증가했다.

공격적 투자에 따른 지출 부담에 영향을 받았다. 현대오일뱅크는 SK네트웍스 주유소 300여개의 운영권을 인수해 주유소 숫자 기준 업계 2위로 도약하며 덩치를 키웠다. 현대오일뱅크는 해당 인수를 통해 석유제품 판매처를 확보했다. 향후 주유소를 통한 신사업에도 나설 것으로 뵌다.

다만, 공격적 투자로 부채비율이 꾸준히 악화되면서 매년 재무부담이 가중되고 있다는 평가다. 업계에서는 재무구조가 꾸준히 나빠지면 향후 기업공개(IPO)를 추진할 경우 악영향을 끼칠 것이라고 전망하고 있다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.